Vốn điều lệ 'mỏng' đang là rào cản với các nhà băng trong việc trợ lực cho doanh nghiệp

(DNTO) - Việc tăng vốn có ý nghĩa cấp thiết đối với các ngân hàng, khi mà quy mô hoạt động ngày càng mở rộng, trong khi vốn chủ sở hữu của nhiều ngân hàng tăng không tương ứng, tạo áp lực đối với hệ số an toàn vốn dẫn đến tiềm ẩn rủi ro cho hệ thống.

Việc bổ sung vốn điều lệ cho các nhà băng là hết sức cần thiết để duy trì được tăng trưởng tín dụng từ 8%-10%/năm, cũng như thuận lợi hỗ trợ doanh nghiệp. Ảnh: TL.

Cần tạo cơ chế về vốn 'thông thoáng' hơn

Năm 2021, ngân hàng nhà nước đã điều hành đồng bộ các công cụ chính sách tiền tệ để điều tiết thanh khoản phù hợp, đảm bảo thị trường tiền tệ, sẵn sàng nguồn vốn phục hồi nền kinh tế, lãi suất liên ngân hàng được duy trì ở mức thấp, hỗ trợ các tổ chức tín dụng giảm chi phí vốn để có điều kiện cắt giảm lãi suất cho vay.

Đồng thời, phối hợp chặt chẽ với các bộ, ngành khác trong điều hành chính sách tiền tệ, giá cả hàng hóa dịch vụ, dự báo lạm phát để góp phần kiểm soát lạm phát. Nhờ đó, lạm phát năm 2021 được kiểm soát ở mức thấp nhất từ năm 2016.

Bên cạnh đó, ngân hàng nhà nước đẩy mạnh triển khai các giải pháp nhằm kiểm soát quy mô tín dụng gắn với nâng cao chất lượng tín dụng, phù hợp với khả năng hấp thụ vốn của nền kinh tế, điều chỉnh linh hoạt chỉ tiêu tín dụng đối với các tổ chức tín dụng, thực hiện tốt giảm lãi suất cho vay, kịp thời cung ứng vốn cho doanh nghiệp, người dân...

Tuy nhiên, dịch bệnh kéo dài trong suốt hai năm và vẫn còn đang diễn biến phức tạp đã, đang và sẽ mang lại nhiều hệ lụy cho nền kinh tế và tác động tiêu cực, trực tiếp đến chất lượng tài sản và năng lực tài chính của các tổ chức tín dụng.

"Những khó khăn như vòng quay vốn chậm, dòng tiền đứt dãy, doanh nghiệp bị sụt giảm doanh thu, mất khả năng thanh toán các khoản nợ đến hạn, gia tăng rủi ro về thu hồi nợ... đến năm 2022 sẽ tác động mạnh hơn đến hoạt động ngân hàng do có độ trễ", Phó Thống đốc ngân hàng nhà nước Đào Minh Tú nhận định.

Về vấn đề tăng vốn, ông Tú cho rằng nguồn lực cho các ngân hàng thương mại Nhà nước còn bất cập với vai trò và trách nhiệm thực hiện chính sách cũng như việc nâng cao năng lực tài chính thông qua tăng vốn điều lệ.

Cụ thể, việc các ngân hàng thực hiện nhiều chương trình tín dụng chính sách, gói hỗ trợ nhưng chưa được ngân sách Nhà nước bố trí đủ vốn hoặc chưa được bố trí nguồn cấp bù lãi suất phần nào gây khó khăn cho các đơn vị.

Chia sẻ sâu hơn về vấn đề này, ông Phạm Đức Ấn, Chủ tịch Hội đồng thành viên Ngân hàng Agribank cho biết, việc bổ sung vốn điều lệ cho Agribank là hết sức bức thiết để ngân hàng có thể duy trì được tăng trưởng tín dụng từ 8%-10%/năm, phục vụ phát triển kinh tế, xã hội, nhất là lĩnh vực nông nghiệp, nông thôn.

“Hiện nay có ngân hàng thương mại cổ phần quy mô tín dụng bằng 1/4 so với Agribank nhưng vốn điều lệ đã cao hơn Agribank. Vì vậy, đề nghị Chính phủ xem xét việc để lại lợi nhuận năm 2021 và dành Ngân sách Nhà nước để tăng vốn cho Agribank trước thời điểm xác định giá trị doanh nghiệp để cổ phần hóa. Điều này sẽ tăng giá trị vốn Nhà nước khi cổ phần hóa,“ ông Ấn kiến nghị.

Đồng quan điểm, ông Phan Đức Tú, Chủ tịch Hội đồng quản trị Ngân hàng Đầu tư và Phát triển Việt Nam cho rằng, tăng năng lực tài chính là điều kiện tiên quyết đối với các tổ chức tín dụng để đáp ứng được các chỉ số an toàn và phát triển tín dụng phục vụ đất nước. Vì vậy, áp lực tăng vốn khi tiếp tục thực hiện Basel II nâng cao, Basel III, và đặc biệt trong giai đoạn tới 2022-2023, khi Chính phủ thực hiện chương trình phục hồi kinh tế, đòi hỏi duy trì mức tăng trưởng tín dụng cao.

"Chính phủ, các bộ ngành có kế hoạch tạo điều kiện tăng vốn điều lệ cho các ngân hàng thương mại Nhà nước, trước mắt, thông qua các hình thức phát hành cổ phiếu, tăng vốn điều lệ từ cổ tức, từ lợi nhuận còn lại, cổ phiếu cho cán bộ nhân viên… Đặc biệt, cần luật hóa Nghị định 42 nhằm nâng cao tỷ lệ an toàn vốn và có thêm nguồn lực hỗ trợ khách hàng và doanh nghiệp...", ông Tú đề xuất.

Vốn khoẻ tạo 'bộ đệm' cho nhà băng tính chuyện đường dài với Basel III

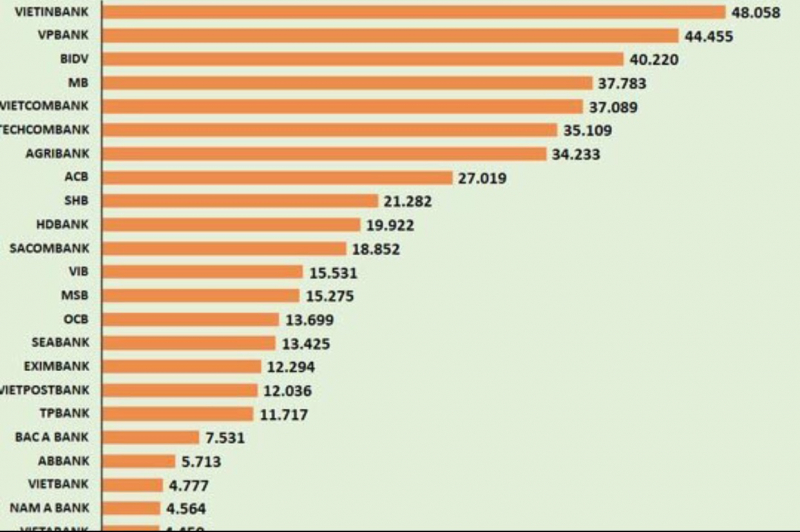

Vốn điều lệ của hệ thống các tổ chức tín dụng tính đến ngày 15/12. Ảnh: TL.

Đối với hoạt động ngân hàng, đảm bảo an toàn vốn và thanh khoản bền vững được coi là một trong mục tiêu cốt lõi để phát triển ổn định phù hợp với mục tiêu chiến lược phát triển của ngân hàng. Do vậy, sau khi hoàn thành cả 3 trụ cột của Basel II, ngân hàng muốn tính đường dài hơn cho sự phát triển bền vững trong tương lai nên quyết định tiếp cận một số tiêu chí theo chuẩn mực Basel III. Song đây lại là "bài toán" không hề dễ, nên ngân hàng phải chạy song song để khi áp dụng sẽ không tác động ngược lại hoạt động kinh doanh.

Theo các chuyên gia, những năm trước kế hoạch tăng vốn ở nhiều nhà băng chưa thể hoàn thành, song năm nay nhờ thị trường chứng khoán khởi sắc đã giúp các ngân hàng tăng vốn được thuận lợi hơn.

Bày tỏ quan điểm của mình, ông Nguyễn Hưng, Tổng Giám đốc TPBank, cho rằng, việc tăng vốn điều lệ sẽ giúp ngân hàng củng cố thêm hệ số an toàn tối thiểu (CAR), nâng cao năng lực doanh nghiệp và tăng khả năng đề kháng trước những khó khăn của nền kinh tế, đặc biệt khi TPBank đã hoàn thiện và áp dụng cả 3 trụ cột theo chuẩn Basel II.

Bên cạnh đó, theo các chuyên gia nhận định, việc hoàn thành các chuẩn của Basel của mỗi ngân hàng không chỉ là đáp ứng các yêu cầu về tỷ lệ an toàn vốn mà còn bước đầu đáp ứng các yêu cầu về quản trị điều hành, quản lý rủi ro, quản lý vốn theo chuẩn mực quốc tế.

"Đây là nền tảng quản trị quan trọng để giúp hệ thống ngân hàng phát triển an toàn đồng thời, thúc đẩy và đảm bảo sự phát triển bền vững của toàn bộ thị trường tài chính, cải thiện xếp hạng tín nhiệm, nâng cao sức cạnh tranh trên thị trường quốc tế", TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng nhận định.

Cũng theo ông Hiếu, hiện nay, hệ số CAR của nhiều ngân hàng đang ở mức an toàn, song tăng vốn sẽ giúp tăng bộ đệm thanh khoản tạo sức đề kháng cho ngân hàng ứng phó tốt hơn với rủi ro dịch bệnh ngày càng phức tạp. Vì vậy, việc tăng vốn cho ngân hàng là điều cần thiết, nhất là với những ngân hàng có vốn Nhà nước.

Có thể bạn quan tâm

Tin khác