Thị trường bất động sản 2025: Kỳ vọng giá bán tăng 10-15%, tỷ lệ hấp thụ đạt 35-40%

(DNTO) - DXS-FERI cho rằng, ở kịch bản khả thi nhất, nguồn cung mới thị trường bất động sản năm 2025 tăng 30-40%, lãi suất thả nổi ở mức 10-12%, giá bán tăng 10-15% và tỷ lệ hấp thụ đạt 35-40%.

Lượng giao dịch bất động sản thành công năm 2024 tăng 2,5 lần so với cùng kỳ, trong khi tỷ lệ hấp thụ rổ hàng mới tại Hà Nội và TP HCM đạt 50-80%. Ảnh: TL.

Giao dịch bất động sản tăng 2,5 lần trong năm 2024

So với năm 2023, thị trường bất động sản năm 2024 đã được cải thiện hơn ở nhiều khía cạnh. Ngay sau khi Luật Đất đai 2024 có hiệu lực, đã có 19/63 tỉnh thành công bố bảng giá đất mới, bắt đầu áp dụng ngay trong năm 2025. Các bảng giá đất mới được kỳ vọng sẽ là cơ sở để đẩy nhanh việc tháo gỡ nút thắt liên quan đến pháp lý cũng như công tác giải phóng mặt bằng cho các dự án.

Tại sự kiện Báo cáo thị trường bất động sản của Viện nghiên cứu Datxanh Services (Dat Xanh Services - FERI), chiều 8/1, chuyên gia cho biết, tổng nguồn cung nhà ở mới của cả nước đạt khoảng 53.200 căn, tăng mạnh so với mức thấp 24.366 sản phẩm của năm 2023. Trong đó, nguồn cung mới chủ yếu tập trung tại khu vực Miền Bắc với 32.500 sản phẩm.

Đáng chú ý, hành vi người mua bất động sản có sự đa dạng phân khúc và mục đích sở hữu hơn, bên cạnh đó, quyết định chọn sản phẩm cũng đưa ra nhanh hơn. Tỷ lệ khách hàng mua để ở vẫn là xu hướng chủ đạo trong năm 2024 chiếm 44.9%, tuy nhiên con số này đã giảm nhiều so với tỷ lệ 59.5% của năm 2023. Thay vào đó, nhóm khách hàng mua bất động sản để lướt sóng tăng từ chỉ 1.5% trong năm 2023 lên 9.1% năm 2024. Lượng khách hàng mua đầu tư tích sản lâu dài, đầu tư cho thuê cũng tăng lên chiếm lần lượt 24% và 22%; trong khi con số này vào năm trước đó là 23% và 16%.

Mặt khác, thời gian quyết định chọn giao dịch sản phẩm của khách hàng nhanh hơn, từ lúc tìm hiểu đến khi ra quyết định mua sản phẩm. Khảo sát của DXS-FERI cho thấy, có 40.9% khách hàng chỉ mất từ 1-3 tháng để ra quyết định so với mức 18.2% của năm 2023, đồng thời chỉ còn 6.1% khách hàng cần thời gian hơn 1 năm để ra quyết định so với tỷ lệ 52.3% của năm 2023. Điều này cho thấy khách hàng đã có niềm tin và ra quyết định mua bất động sản nhanh hơn hẳn so với cùng kỳ năm trước.

Tỷ lệ hấp thụ chung trên tổng nguồn cung sơ cấp của toàn thị trường cải thiện rõ rệt khi đạt mức 30 - 35%, tăng 125 điểm % so với năm 2023. Lượng giao dịch ước đạt 33.000 sản phẩm, gấp 2,5 lần so với năm trước đó.

Giá căn hộ tại hai thành phố lớn là TP.HCM và Hà Nội tiếp tục tăng nhưng Hà Nội có tốc độ tăng nhanh hơn. Trong đó, căn hộ hạng A+ tại Hà Nội dao động 200 - 250 triệu/m2, tăng 30 - 40%; trong khị thị trường TP HCM có mức giá 300 - 400 triệu/m2, tăng 20 - 30%.

Căn hộ hạng A tại Hà Nội có giá 120 - 150 triệu/m2, tăng 35 - 50%; trong khị thị trường TP.HCM có mức giá 120 - 160 triệu/m2, tăng 15 - 20%. Giá căn hộ hạng B tại Hà Nội giá khoảng 80 - 110 triệu/m2, tăng 40 - 60%; còn tại TP.HCM khoảng 70 - 95 triệu/m2, tăng 10 - 15%.

"Sự tăng trưởng tốt tại Hà Nội và TP.HCM một phần đến từ tâm lý muốn đầu tư tại các thành phố lớn, có tính thanh khoản cao thay vì đầu tư dàn trải như giai đoạn trước, một phần đến từ tâm lý sợ giá bán tăng cao nên tranh thủ mua vào ở vùng giá chấp nhận được của khách hàng", bà Trịnh Thị Kim Liên, Giám đốc Kinh doanh Dat Xanh Services, cho hay.

3 kịch bản nhà ở năm 2025

Nhóm chuyên gia dự báo sức mua trong năm 2025 sẽ tập trung tại thị trường “dẫn sóng” là các đô thị lớn như Hà Nội, Đà Nẵng, TP.HCM, Bình Dương và một số thị trường “theo sóng” là các đô thị vệ tinh của các tỉnh thành “dẫn sóng”.

Tại miền Bắc, thị trường dẫn sóng dự báo tiếp tục là Hà Nội; các khu vực theo sóng là Hải Phòng, Hưng Yên, Hà Nam, Bắc Ninh, Bắc Giang, Thanh Hóa, tập trung nhiều sự quan tâm vào loại hình căn hộ, nhà thấp tầng dự án, nhà riêng lẻ. Tại miền Trung, thị trường dẫn sóng là Đà Nẵng với nhu cầu tập trung nhiều tại phân khúc căn hộ trung, cao cấp; thị trường theo sóng là Khánh Hòa, Quảng Nam, Quảng Bình, Huế, Bình Định thu hút khách hàng đối với các loại hình căn hộ và nghỉ dưỡng.

Tại miền Nam, dự báo TP.HCM và Bình Dương tiếp tục là thị trường “dẫn sóng” nhờ sự quan tâm của nhóm khách có nhu cầu mua ở thực tại TP HCM, các địa phương lân cận và khách hàng phía Bắc. Thị trường theo sóng là Bà Rịa – Vũng Tàu, Đồng Nai.

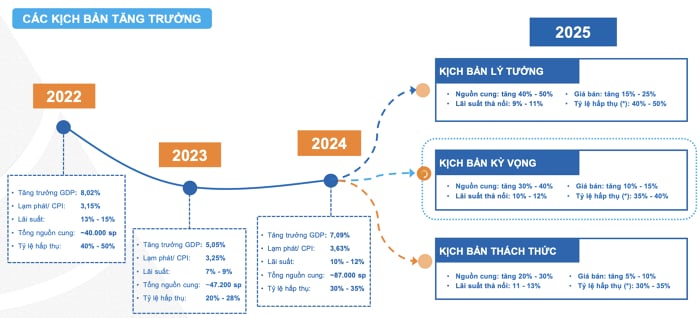

Các chuyên gia của Dat Xanh Services - FERI nhận định về thị trường 2025 dựa trên 3 kịch bản, trong đó nghiêng nhiều về kịch bản kỳ vọng. Ở kịch bản này, guồn cung mới tăng 30 - 40%, lãi suất thả nổi ở mức 10 - 12%, giá bán tăng 10 - 15% và tỷ lệ hấp thụ đạt 35 - 40%.

Nguồn cung mới trong tương lai dự kiến được bổ sung đáng kể khi chính phủ và các địa phương tập trung tháo gỡ dần các vướng mắc pháp lý cho các dự án theo mức độ ưu tiên từ dễ đến khó, đặc biệt là các dự án trọng điểm, quy mô lớn.

Trong năm 2025, thị trường có thể đón nhận khoảng 43.300 sản phẩm mới, trong đó miền Nam chiếm phần lớn với 36,2% tổng nguồn cung, thị trường miền Bắc và miền Trung chiếm lần lượt 31,5% và 20,7%. Thị trường thứ cấp không còn tình trạng cắt lỗ và dần tăng trở lại mức tăng trưởng giá bán 5 - 10% ở hầu hết các phân khúc.

"Năm 2025, thị trường bất động sản Việt Nam đã sẵn sàng chạy đà cho một chu kỳ tăng trưởng mới. Dù vẫn còn nhiều thách thức nhưng thị trường được dự báo sẽ phát triển minh bạch, ổn định, bền vững hơn khi các yếu tố vĩ mô dần đi vào ổn định, các bên sẵn sàng "tăng tốc" với tâm thế mới, nguồn cung dự báo cải thiện hơn và niềm tin trở lại, kéo theo nhu cầu tăng", ông Lưu Quang Tiến, Phó viện trưởngDat Xanh Services - FERI, nhận định.

Có thể bạn quan tâm

Tin khác