'Mạnh tay' chi tiền cho công nghệ, ngân hàng đua nhau giữ chân khách

(DNTO) - Có thể xem việc "săn" lợi nhuận giữa các ngân hàng như một cuộc chạy đua marathon, lựa chọn cự ly hay tốc độ sẽ tùy thuộc vào sức bền và chiến thuật của mỗi ngân hàng. Trong đó, tận dụng sức mạnh công nghệ để cải thiện sự hài lòng của khách hàng chính là động lực then chốt "thúc" tăng trưởng.

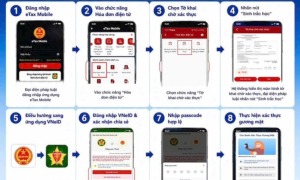

Các ngân hàng ngày càng coi trọng và đầu tư nguồn lực cho tiện ích số để hướng đến mức độ hài lòng của khách hàng, điều đó thể hiện chiến lược nhạy bén và bản lĩnh của họ trong cuộc đua tìm kiếm lợi nhuận. Ảnh: TL.

Chinh phục khách hàng với những 'điểm chạm" đắt giá

Trong bối cảnh đại dịch Covid-19 bùng phát, yêu cầu số hóa mọi hoạt động từ kinh doanh thương mại, học tập, sinh hoạt… trở nên nóng hơn bao giờ hết. Các doanh nghiệp như ngân hàng – vốn được mệnh danh là "xương sống" của nền kinh tế càng phải nhanh chóng chuyển mình hơn bao giờ hết, để đẩy mạnh hơn nữa việc ứng dụng công nghệ, phục vụ bài toán sinh tồn, kiếm tìm lợi nhuận.

Yếu tố này gần như tất yếu, khi người tiêu dùng, đặc biệt là giới trẻ đang bắt nhịp và thích nghi nhanh với công nghệ số.

Theo Báo cáo Thị trường quảng cáo số của Adsota, Việt Nam hiện có đến 43,7 triệu người đang sử dụng các thiết bị smartphone trên tổng dân số 97,4 triệu dân, đạt tỷ lệ 44,9%. Thói quen sinh hoạt giải trí, tiêu dùng mới đang thúc đẩy công nghệ tài chính (fintech) phát triển mạnh mẽ tại Việt Nam.

Dự báo đến năm 2025, Việt Nam sẽ có một thế hệ “khách hàng số” chi phối thị trường, tệp khách hàng này có những mong muốn và kỳ vọng cao hơn về các sản phẩm, dịch vụ tài chính số.

Đồng thời, với sự phát triển của mạng xã hội và công nghệ, họ hoàn toàn có thể dễ dàng so sánh độ tiện lợi của dịch vụ giữa các ngân hàng, chi phí hợp lý hơn. Chính vì vậy, các ngân hàng sẽ phải chuyển đổi từ việc lấy sản phẩm làm trung tâm sang lấy khách hàng làm trung tâm, tập trung nâng cao trải nghiệm của người dùng.

Điều này mở ra một cuộc đua khốc liệt, không chỉ gói gọn trong các dịch vụ gia tăng, chiết khấu phí/lãi suất hay khuyến mãi đi kèm, yêu cầu cao hơn từ người dùng đang tạo áp lực khiến các nhà băng ngày càng phải đầu tư mạnh tay cho công nghệ để giữ chân khách hàng, gia tăng sức cạnh tranh. Chưa kể, hàng loạt công ty Fintech trong và ngoài nước đổ bộ càng làm gia tăng độ nóng hổi của thị trường.

Nhận định về chiến lược số hoá của các ngân hàng Việt Nam, ông Đào Trung Thành - chuyên gia về lĩnh vực viễn thông và công nghệ thông tin cho rằng, các ngân hàng không chỉ cạnh tranh với nhau, mà còn cạnh tranh với những "gã khổng lồ" về công nghệ như Amazon, Apple, Google, Alibaba, Tencent. Tốc độ, vì thế là một yếu tố cạnh tranh nền tảng trong thế giới biến chuyển nhanh chóng này. Ngân hàng phải nhanh chóng cung cấp những sản phẩm mới lạ, tiện ích cao.

"Các dịnh vụ tài chính cần "chạm" vào cuộc sống hàng ngày của khách hàng, nhất là cư dân số. Do đó, việc chuyển đổi thành một công ty công nghệ, cung cấp dịch vụ ngân hàng nhanh chóng là cơ hội bứt phá lên vị trí dẫn đầu nhằm đáp ứng xu thế về dịch vụ mọi lúc, mọi nơi, không rào cản, nhanh chóng chiều lòng khách hàng và xã hội, đó cũng chính là "cần câu" cơm cần tận dụng" - ông Thành nêu quan điểm.

Đây là lý do dự báo về lợi ích của chuyển đổi số trong vòng 3 - 5 năm tới, có 82,5% ngân hàng kỳ vọng sẽ tăng trưởng doanh thu ít nhất 10%; 58,1% ngân hàng kỳ vọng hơn 60% khách hàng sử dụng kênh số và 44,4% ngân hàng kỳ vọng tỷ lệ tăng trưởng khách hàng đạt mức hơn 50%.

Bởi vậy, hiện nay, hàng loạt ngân hàng vẫn đang tập trung đẩy mạnh hơn nữa cuộc đua tốc độ sôi động bằng các tiện ích số nhằm giữ chân khách hàng và thu hút các khách hàng mới.

Cụ thể, TPBank triển khai mô hình ngân hàng LiveBank hoàn toàn tự động giúp khách hàng chỉ mất 3 giây để nhận diện và 30 giây để xử lý giao dịch – giúp giản lược thao tác cho khách hàng, đồng thời vẫn đảm bảo kiểm soát chặt chẽ rủi ro.

Ông Đỗ Minh Phú - Chủ tịch HĐQT TPBank khẳng định đến nay, ngân hàng này đã bước vào giai đoạn thứ hai của quá trình chuyển đổi số, đó là đổi mới số hay sáng tạo số (Digital Innovation). “Giờ đây, tất cả hoạt động của ngân hàng đều được đặt trong mục tiêu sáng tạo số. Nó không còn mang ý nghĩa cách mạng mà sáng tạo số đã thấm nhuần và trở thành tư duy hành động, tác nghiệp thường nhật của toàn hệ thống tại TPBank”, ông Phú chia sẻ.

Trong khi đó, giải pháp eKYC của Vietinbank giúp khách hàng chỉ cần chụp ảnh giấy tờ tùy thân (căn cước công dân/chứng minh thư nhân dân hoặc hộ chiếu), chụp ảnh khuôn mặt, hệ thống sẽ kiểm tra các thông tin hợp lệ và tiến hành mở tài khoản cho khách hàng ngay lập tức.

Hay như MBBank đã triển khai tích hợp tất cả các giao dịch ngân hàng và quản lý tài chính hoàn toàn miễn phí trên app MBBank và Biz MBBank. MBBank cũng là ngân hàng đầu tiên cho phép khách hàng sở hữu nhiều số tài khoản tương tự như "một chiếc ví nhiều ngăn" hay miễn phí tài khoản tứ quý, tài khoản trùng số điện thoại, tài khoản trùng ngày sinh… trên app MBBank, thu hút hàng triệu lượt mở mới.

Ngoài ra, MBBank còn ghi dấu ấn trên thị trường với việc triển khai các sản phẩm công nghệ chú trọng trải nghiệm người dùng, đồng thời nâng cao hiệu suất làm việc của đội ngũ nhân sự.

Chẳng hạn, MBBank cho biết, từ khi áp dụng FPT.AI Vision (giải pháp trích xuất thông tin và nhận diện hình ảnh dựa trên nền tảng trí tuệ nhân tạo FPT.AI), ngân hàng này chỉ mất 3 giây để nhập đầy đủ thông tin khách hàng, với độ chính xác trên 96%, trong khi trước đó mất trung bình khoảng 4 phút.

Hay với giải pháp định danh khách hàng trực tuyến FPT.AI eKYC, Ngân hàng Quốc dân (NCB) có thể giảm thời gian xác minh khách hàng tới 70%, giảm thiểu 25% sai sót trong quy trình nhập liệu thông tin khách hàng.

Ở khía cạnh vận hành back-end, OCB đã và đang đầu tư vào các hệ thống quản lý thông tin khách hàng (CRM), quản lý quy trình (BPM), hệ thống dữ liệu khách hàng để tối ưu hóa việc ra các quyết định kinh doanh, vận hành, tiếp thị, thẩm định và chăm sóc khách hàng...

“Ở OCB, chúng tôi xem hoạt động chuyển đổi số là sứ mệnh không bao giờ dừng lại. Chúng tôi đặt mục tiêu chuyển đổi ngày càng nhiều và nhanh hơn, để giúp cho khách hàng có những trải nghiệm an toàn, nhanh chóng và tiện nghi trên online”, ông Nguyễn Thiện Tâm - Giám đốc Chiến lược Ngân hàng số OCB chia sẻ.

Không thể phủ nhận "tốc độ số" đang tạo nên những thành công vượt trội bước đầu cho các nhà băng và đang tiếp tục thúc đẩy những bước tiến nhanh, mạnh và vững chắc trên "hành trình vạn dặm", đưa các ngân hàng tiến tới mô hình "Tập đoàn tài chính ngân hàng năng động", tạo lập một hệ sinh thái thuận tiện nhất, và chính khách hàng sẽ là người trao "ngôi vương" cho nhà băng nào biết cách chiều lòng họ.

Có thể bạn quan tâm

Tin khác

Kỳ lân công nghệ Gen Z: Bài 2: Shayne Coplan và giấc mơ Polymarket: Khởi đầu cô độc đến đế chế tỷ đô

Doanh thu công nghệ số chạm mốc 24 tỷ USD và kỳ vọng cuộc cách mạng trong vận hành bộ máy hành chính