145.000 tỷ đồng cho vay nhà ở xã hội sẽ không tính vào 'room' tín dụng các ngân hàng

(DNTO) - Ngân hàng Nhà nước vừa chỉ đạo 9 ngân hàng triển khai Chương trình cho vay nhà ở xã hội với hạn mức 145.000 tỷ, cho phép loại dư nợ khi tính room tín dụng hàng năm và áp dụng đến năm 2030. Những ưu đãi về "room" sẽ giúp các ngân hàng trên sẽ có lợi thế tăng trưởng tín dụng trong giai đoạn 2025-2030.

Các ngân hàng cho vay gói tín dụng nhà ở xã hội 145.000 tỷ đồng sẽ không bị tính vào hạn mức tín dụng. Ảnh: TL.

Ngân hàng Nhà nước (NHNN) Việt Nam vừa có văn bản gửi tới 9 ngân hàng thương mại: BIDV, VietinBank, Vietcombank, Agribank, HDBank, MB, VPBank, Techcombank và TPBank yêu cầu triển khai chương trình cho vay hỗ trợ nhà ở xã hội (NƠXH), nhà ở công nhân, cùng việc cải tạo, xây dựng lại chung cư cũ theo Nghị quyết 33 của Chính phủ.

Trong đó nêu rõ, các ngân hàng không phải tính dư nợ cho vay các đối tượng thuộc chương trình cho vay NƠXH mà các nhà băng đã đăng ký tham gia với NHNN để thực hiện Nghị quyết 33/2023 vào chỉ tiêu tăng trưởng tín dụng hằng năm đã được NHNN thông báo. Hiện 9 ngân hàng trên đăng ký tham gia gói tín dụng này là 145.000 tỷ đồng.

Thời gian thực hiện chính sách này tối đa đến năm 2030 và doanh số cho vay không vượt quá số tiền mà các ngân hàng đã đăng ký tham gia Chương trình. Trường hợp nhà băng nào không có nhu cầu thực hiện chính sách này thì có văn bản gửi NHNN trước ngày 15/1/2025 để theo dõi, tổng hợp.

NHNN yêu cầu định kỳ hàng tháng, các ngân hàng thương mại tiếp tục báo cáo tình hình cho vay đối với khách hàng thuộc Chương trình cho vay nhà ở xã hội theo Công văn số 2308 ngày 1/4/2023. Đồng thời yêu cầu thực hiện nghiêm túc các cam kết tham gia Chương trình về lãi suất ưu đãi, thời gian cho vay phù hợp với đối tượng và mục đích vay vốn. Bên cạnh đó quan tâm, phối hợp với các dự án xây dựng đủ điều kiện cho vay để giải ngân kịp thời khi chủ đầu tư có nhu cầu vay vốn; tạo điều kiện thuận lợi cho người mua nhà ở xã hội tiếp cận vốn vay.

Trước đó, để thúc đẩy giải ngân gói tín dụng 120.000 tỷ đồng, Bộ Xây dựng đã đề nghị giảm thêm lãi suất cho vay, không tính dư nợ cho vay NƠXH vào hạn mức tín dụng.

Theo Bộ Xây dựng, qua tổng hợp báo cáo của các địa phương, từ năm 2021 đến nay, trên địa bàn cả nước có 644 dự án NƠXH đã được triển khai với quy mô 580.109 căn. Trong đó, số lượng dự án hoàn thành là 96 dự án với quy mô 57.652 căn; số lượng dự án đã khởi công xây dựng là 133 dự án với quy mô 110.217 căn; số lượng dự án đã được chấp thuận chủ trương đầu tư: 415 dự án với quy mô 412.240 căn.

Sau hơn 1 năm triển khai, gói tín dụng trên có tỷ lệ giải ngân rất thấp vì mức lãi vay, điều kiện vay chưa thực sự ưu đãi với người thu nhập thấp ở đô thị, công nhân khu công nghiệp. Đối với người mua nhà, tính tới kết thúc quý III/2024, nguồn vốn 120.000 tỷ đã giải ngân khoảng 150 tỷ đồng cho người mua nhà tại 12 dự án...

Mới đây, NHNN đã ban hành quyết định về mức lãi suất của các nhà băng áp dụng trong năm 2025 đối với dư nợ của những khoản cho vay hỗ trợ nhà ở. Theo đó, mức lãi suất của các ngân hàng áp dụng trong năm 2025 đối với dư nợ của những khoản cho vay hỗ trợ nhà ở theo quy định là 4,7%/năm. Quyết định này có hiệu lực thi hành kể từ ngày 1/1/2025 và thay thế quyết định trước đó.

Như vậy, theo quyết định mới, mức lãi suất được áp dụng cho chương trình cho vay hỗ trợ nhà ở năm 2025 sẽ giảm 0,1 điểm % so với năm 2024 (năm 2024 mức lãi suất được quy định là 4,8%/năm).

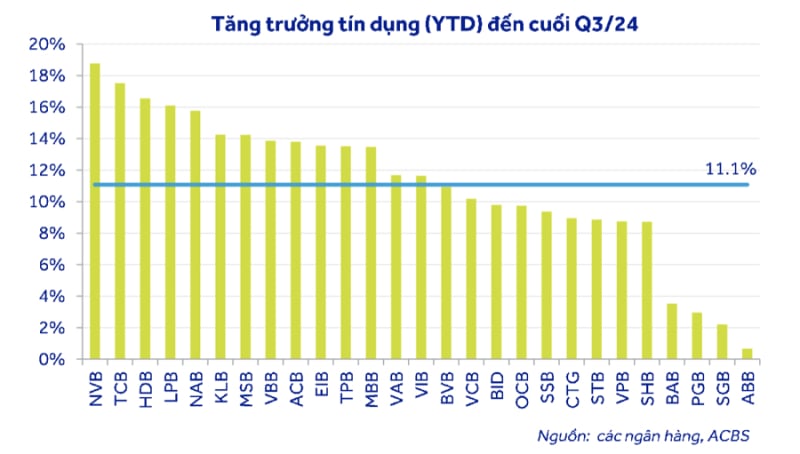

Theo ước tính sơ bộ của Công ty Chứng khoán MB (MBS), năm 2024, tăng trưởng tín dụng của HDBank, Techcombank đạt xấp xỉ 25%; MBB và TPBank tăng trưởng tín dụng gần 20%; các ngân hàng thương mại cổ phần Nhà nước như Vietcombank, BIDV, VietinBank ở mức 13-15%.

Theo đó, với việc được hưởng chính sách ưu đãi về "room" tín dụng khi tham gia Chương trình cho vay NƠXH, các ngân hàng trên sẽ có ưu thế tăng trưởng tín dụng trong giai đoạn 2025-2030.

Ngoài ra, giới phân tích cho rằng, các ngân hàng đã sử dụng hết hạn ngạch tín dụng cao vào năm 2024 sẽ có lợi thế cạnh tranh trong việc đảm bảo hạn ngạch tín dụng cho năm tài chính 2025. Hai điều kiện khác giúp duy trì lợi thế cạnh tranh tăng trưởng tín dụng của các ngân hàng trong năm 2025 là (1) bộ đệm dự phòng và chất lượng tài sản lành mạnh; (2) biên lãi thuần (NIM) cao sẽ cho phép các ngân hàng giảm lãi suất cho vay, mang lại lợi thế quan trọng trong việc mở rộng tín dụng vào năm 2025.

Có thể bạn quan tâm

Tin khác