Lợi nhuận của các doanh nghiệp niêm yết sẽ tăng 14% so với cùng kỳ trong 2023

(DNTO) - Theo nhận định của VNDirect, sang năm 2023, lợi nhuận ròng toàn thị trường dự kiến sẽ tăng nhẹ 5% so với cùng kỳ trong nửa đầu năm, sau đó cải thiện hơn trong nửa cuối năm 2023, đưa mức tăng trưởng cả năm lên 14%.

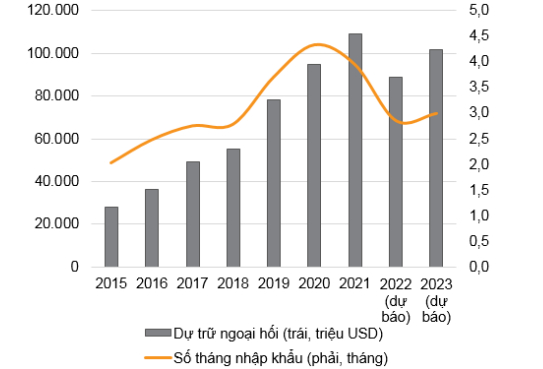

Dự trữ ngoại hối và số tháng nhập khẩu của Việt Nam. Nguồn: BLOOMBERG, VNDIRECT RESEARCH

Lợi nhuận toàn thị trường tăng 21,4% so với cùng kỳ trong 9 tháng năm 2022, tuy nhiên, Khối phân tích của VNDirect nhận thấy nhiều thách thức nổi lên như: Xuất khẩu yếu, biên lợi nhuận giảm, gánh nặng chi phí lãi vay gia tăng và lỗ tỷ giá. Do đó, các chuyên gia kỳ vọng lợi nhuận ròng thị trường sẽ chậm lại đáng kể trong quý 4/2022 và chỉ tăng 17% trong năm 2022.

Sang năm 2023, Khối phân tích cho rằng lợi nhuận ròng toàn thị trường dự kiến sẽ tăng nhẹ 5% so với cùng kỳ trong nửa đầu năm, sau đó cải thiện hơn trong nửa cuối năm 2023, đưa mức tăng trưởng cả năm lên 14%. Trong đó, ngành hàng không sẽ có mức tăng trưởng lợi nhuận ròng nổi bật nhờ sự phục hồi gần như hoàn toàn của các chuyến bay quốc tế. Ngành vật liệu xây dựng sẽ có mức tăng trưởng lợi nhuận đáng kể nhờ giá nguyên liệu đầu vào (than, quặng sắt) giảm. Mặt khác, ngành dầu khí và hóa chất có thể lợi nhuận ròng giảm trong năm 2023 từ mức nền cao trong năm 2022.

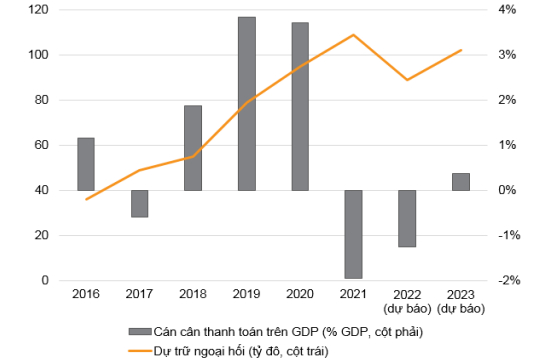

Tài khoản vãng lai và dự trữ ngoại hối của Việt Nam. Nguồn: NHNN, VNDIRECT RESEARCH

Áp lực đáo hạn trái phiếu riêng lẻ gia tăng vào năm 2023

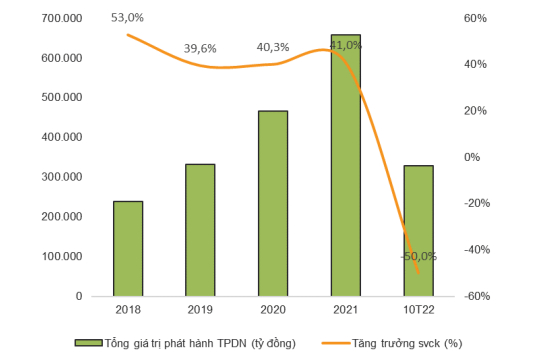

Với sự bùng nổ phát hành trái phiếu trong giai đoạn 2019 – 2021, tổng giá trị tráiphiếu riêng lẻ đáo hạn năm 2023 vào khoảng 300.000 tỷ đồng, (+90% so với cùng kỳ). Trong đó bất động sản và tài chính - ngân hàng lần lượt chiếm 30% và 40%.

Giá trị phát hành trái phiếu doanh nghiệp giảm 50% so với cùng kỳ trong 10 tháng năm 2022. Nguồn: BLOOMBERG, VNDIRECT RESEARCH

Trong bối cảnh chính sách tiền tệ thắt chặt, chi phí tài chính gia tăng và thắt chặt phát hành trái phiếu, một số tổ chức phát hành có ít cơ hội tiếp cận nguồn vốn nhằm tái cơ cấu tài chính và đáp ứng nghĩa vụ nợ ngắn hạn. Rủi ro về khả năng thanh toán tập trung ở một số lĩnh vực có tỷ lệ đòn bẩy cao và hay biến động theo chu kỳ như lĩnh vực bất động sản.

Những lo ngại về năng lực thanh toán ngày càng tăng khi một số vụ bắt giữ liến quan đến các vi phạm phát hành và kinh doanh trái phiếu doanh nghiệp của một số nhà phát triển bất động sản lớn như Tân Hoàng Minh và Vạn Thịnh Phát. Niềm tin của nhà đầu tư cá nhân vào trái phiếu doanh nghiệp đã suy giảm xuống mức thấp đến mức nhiều người đã vội vàng bán trái phiếu của bất kỳ tổ chức phát hành nào bằng mọi giá để thu tiền về tiền mặt (nhà đầu tư cá nhân chiếm khoảng 1/3 khối lượng giao dịch trái phiếu doanh nghiệp).

Theo nghiên cứu thị trường của VNDirect, hiện một số trái phiếu doanh nghiệp riêng lẻ được giao dịch với mức 4-5% thấp hơn mệnh giá, với mức lợi suất khoảng 10%-12%/năm, có nghĩa là người bán sẵn sàng chấp nhận với mức chiết khấu 14-17%.

Từ đó đến nay, các cơ quan chức năng đã đưa ra nhiều thông điệp nhằm xoa dịu tâm lý hoang mang của thị trường, nhưng các giải pháp tháo gỡ khó khăn cụ thể vẫn chưa được triển khai. Tuy nhiên, thông tin có chút lạc quan là, theo báo cáo của Bộ Tài chính, nhiều doanh nghiệp đã chủ động mua lại trái phiếu trước hạn với tổng giá trị mua lại vào khoảng 152.000 tỷ đồng trong 10 tháng năm 2022, phần nào giảm bớt áp lực đáo hạn và tâm lý tiêu cực của thị trường.

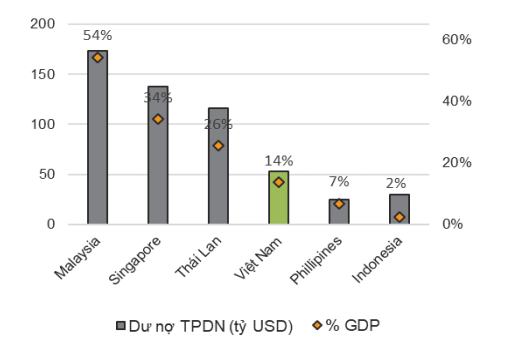

Tỷ lệ thâm nhập TPDN hiện tại của Việt Nam tương đối thấp. Dữ liệu vào cuối Q3/22. Nguồn: ADB Bond, VNDIRECT RESEARCH

Tìm kiếm giải pháp tháo gỡ khó khăn cho trái phiếu doanh nghiệp cấp thiết hơn bao giờ hết

Khối phân tích cho rằng cần thêm thời gian để các thành viên tham gia thị trường (nhà phát hành, tổ chức bảo lãnh/tư vấn và nhà đầu tư), thích ứng với các quy định mới. Trong bối cảnh chi phí tài chính gia tăng, lực cầu nội địa yếu đi, thị trường bất động sản trầm lắng, các doanh nghiệp đang có xu hướng hoãn, hoặc hủy kế hoạch mở rộng kinh doanh, dẫn đến giảm nhu cầu vốn. Vì vậy, các nhà phân tích thị trường cho rằng, thị trường trái phiếu doanh nghiệp sẽ tương đối im lìm trong nửa đầu năm 2023.

Khối lượng phát hành sẽ phục hồi đáng kể trong nửa cuối năm 2023 từ mức nền thấp của 2022, nhờ lợi nhuận của danh nghiệp khởi sắc hơn, lãi suất ổn định và cơ chế thị trường tốt hơn. Hiện quy mô trái phiếu doanh nghiệp trên GDP của Việt Nam là 15%; và 13% đối với trái phiếu doanh nghiệp phát hành riêng lẻ, tương đối thấp so với các nước trong khu vực. Chính phủ đang đặt mục tiêu quy mô thị trường trái phiếu doanh nghiệp đạt 20% GDP vào năm 2025 và 30% vào năm 2030.

Mới đây, Bộ trưởng Bộ Tài chính đã đưa ra một số biện pháp để tháo gỡ thế khó của trái phiếu doanh nghiệp, bao gồm: Đẩy nhanh quy trình pháp lý để doanh nghiệp có quyền sử dụng đất; đề nghị Ngân hàng Nhà nước giảm chi phí đi vay cho các công ty và tham gia tái cơ cấu các nghĩa vụ trả nợ, cải thiện niềm tin của nhà đầu tư, đảm bảo các tổ chức phát hành cung cấp thông tin chính xác và đảm bảo thanh toán trái phiếu đúng hạn để củng cố niềm tin của nhà đầu tư.

Có thể bạn quan tâm

Tin khác