Kịch bản nào cho thị trường trái phiếu doanh nghiệp?

(DNTO) - Giá trị trái phiếu đáo hạn hàng chục ngàn tỷ thời điểm cuối năm và lên tới hàng trăm ngàn tỷ cho hai năm tới khiến thị trường trái phiếu doanh nghiệp đang trở nên nóng hơn.

Trong tháng 10, dữ liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) tính đến ngày 21/10 chưa có đợt phát hành trái phiếu doanh nghiệp nào được ghi nhận. Thống kê từ VNDirect, quý 3, giá trị phát hành giảm hơn 50% so với quý trước và so với cùng kỳ giảm mạnh hơn 70%.

Lượng và giá trị trái phiếu phát hành giảm sâu cho thấy các doanh nghiệp cẩn trọng hơn và nhà đầu tư cũng "tỉnh" hơn sau các vụ việc liên quan đến nhiều doanh nghiệp lớn trong lĩnh vực này. Tuy nhiên, vấn đề với thị trường nằm ở câu chuyện đáo hạn cận kề của một khối lượng lớn trái phiếu.

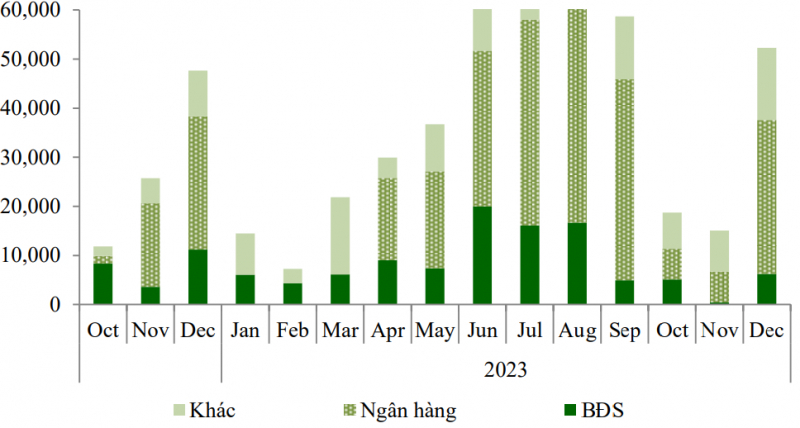

VCBS cho biết, quý 4 sẽ có hơn 85 ngàn tỷ đồng giá trị đáo hạn, trong đó ngân hàng chiếm hơn 53%, nhóm bất động sản hơn 27%. Sang năm 2023 và 2024, khối lượng đáo hạn ước khoảng 790 ngàn tỷ đồng, khối lượng này được cho là chiếm tới gần một nửa khối lượng trái phiếu đang lưu hành.

Ảnh minh họa

Liệu bao nhiêu trái phiếu trong số trên được phát hành mà không có tài sản đảm bảo? Nhiều doanh nghiệp phát hành chưa niêm yết đang có tình hình sức khỏe ra sao? Trong khi đó, lãi suất liên tục tăng cao thời gian qua đang trở thành một gánh nặng với lãi suất trái phiếu, nhất là với các trái phiếu có tham chiếu dựa theo lãi suất tiền gửi chắc chắn lãi suất sẽ tịnh tiến ở kỳ tính lãi tới.

Liệu có đáng lo?

Phát biểu trong một Talkshow gần đây, ông Trần Đức Anh, Giám đốc Vĩ mô, chiến lược của Công ty Chứng khoán KB Việt Nam (KBSV) đã bày to không ít lo lắng về thị trường này. "Hiện tại lượng trái phiếu đáo hạn chưa nhiều nên các doanh nghiệp còn có thể vá víu nọ kia hoặc có nguồn thu bù đắp, nhưng khi lượng đáo hạn lớn thì áp lực càng tăng, rủi ro khi ấy mới hiện ra", ông chia sẻ.

"Liệu số lượng lớn đáo hạn vậy, liệu thị trường có đón nhận thêm phi vụ vỡ nợ nào nữa không?", ông Trần Đức Anh đặt câu hỏi.

Thận trọng là điều nhiều chuyên gia nhìn nhận về thị trường trái phiếu doanh nghiệp hiện nay. Nhất là khi thị trường này liên quan, thậm chí tác động không nhỏ đến nhiều thị trường khác như bất động sản, chứng khoán, tín dụng...

"Khối lượng đáo hạn và khả năng trả gốc và lãi trái phiếu, cũng như khả năng huy động vốn của doanh nghiệp sẽ là yếu tố cần theo dõi trong thời gian tới. Đồng nghĩa, rủi ro thanh khoản tăng đối với thị trường tài chính nếu không có các biện pháp kiểm soát tốt", VCBS nhận định.

Mặc dù vậy, trong báo cáo mới nhất của mình, FiinGroup lại có cái nhìn tương đối lạc quan. Số liệu từ tổ chức này cho thấy, dư nợ trái phiếu tính đến thời điểm cuối tháng 9 đạt hơn 1,3 triệu tỷ đồng, tương đương với hơn 13% GDP của năm 2021, trong đó doanh nghiệp phi ngân hàng chiếm 908 ngàn tỷ đồng; doanh nghiệp bất động sản có 455 ngàn tỷ đồng và số còn lại thuộc về các tổ chức tín dụng.

"Con số này trên thực tế chỉ chiếm khoảng 4% tổng dư nợ tín dụng toàn hệ thống ngân hàng Việt Nam", FiinGroupcho biết. Quy mô còn nhỏ, đã được ngân hàng đánh giá kỹ lưỡng, do đó, theo nhìn nhận của tổ chức này, "rủi ro ảnh hưởng từ trái phiếu doanh nghiệp đến với hệ thống tín dụng hiện nay là ở mức rất thấp".

Trong khi đó, chất lượng tín dụng của ngành bất động sản có sự phân hóa cao, vẫn có rất nhiều doanh nghiệp bất động sản có sức khỏe tài chính tốt, đủ khả năng đáp ứng các nghĩa vụ nợ.

Theo những gì FiinGroup đánh giá, nhà đầu tư liệu phần nào an tâm hơn, thị trường trái phiếu có thể sẽ không xấu như những gì nhiều người tưởng tượng? Câu trả lời có lẽ cần nhiều thời gian hơn trong bối cảnh nhiều biến động như hiện nay.

Giải pháp cho kịch bản xấu nhất?

Đó là khi doanh nghiệp phát hành không thể trả được gốc và lãi cho nhà đầu tư khi mà chính bản thân họ trong tình trạng cạn kiệt dòng tiền.

"Việc chấp nhận đàm phán và dàn xếp với doanh nghiệp và các tổ chức trung gian sẽ là giải pháp tốt cho các bên", FiinGroup cho biết.

"Câu hỏi quan trọng cần đặt ra: Có cứu doanh nghiệp không? Nên cứu. Nhưng không phải là cứu doanh nghiệp và những ông chủ doanh nghiệp, mà cứu hệ thống tài chính và nền kinh tế", TS Quách Mạnh Hào, Giảng viên ĐH Lincoln - Vương quốc Anh, bày tỏ quan điểm riêng của mình trên trang cá nhân.

Giá trị đáo hạn theo tháng và lĩnh vực. Nguồn: VCBS

Theo ông, có thể sẽ có hai giải pháp với doanh nghiệp: Hoặc "phá sản" hoặc "quốc hữu hóa". Đây là những biện pháp mạnh tay nhưng trong bối cảnh xấu thì tiêu cực "có thể lại là tốt".

Nếu biện pháp phá sản sẽ gắn liền với xử lý tài sản, bởi doanh nghiệp có thể thiếu dòng tiền nhưng họ lại có tài sản. Khi ấy tài sản được gom lạị rồi bán đi trả nợ, trong khi những tài sản đó có thể sẽ hoạt động tốt khi thuộc sở hữu những người chủ mới.

Với biện pháp quốc hữu hóa, cần có sự cân nhắc lựa chọn tiền trong dân (thông qua các tổ chức tài chính trung gian) hay tiền từ chính phủ (tương tự như VAMC cho trái phiếu), bởi liên quan đến niềm tin về khả năng của chủ nợ, nền tảng để dòng chảy tín dụng trở lại.

"Nếu cổ phần hóa/tư nhân hóa từng được coi là để làm cho các doanh nghiệp nhà nước hiệu quả hơn, thì hoàn toàn có thể làm ngược lại - quốc hữu hóa các doanh nghiệp tư nhân làm ăn kém có nguy hại tới sự an toàn tài chính quốc gia", ông Hào cho biết.

Được biết, Nghị định 65/2022/NĐ-NHNN ra đời đã bổ sung nhiều quy định chặt chẽ đang được nhà đầu tư kỳ vọng giúp thị trường hoạt động bài bản và chuyên nghiệp hơn, trở thành một kênh hút vốn cho nền kinh tế. "Toàn bộ dư nợ trái phiếu 10-12% tổng dư nợ của nền kinh tế. Thị trường trái phiếu có nguy cơ nhưng không hẳn là nguy hiểm. Tôi tin người ta sẽ xử lý và đang dọn đường chính sách", ông Hào bày tỏ quan điểm.

Có thể bạn quan tâm

Tin khác