Thanh toán không tiền mặt là công cụ tốt thứ 2 để phòng chống tham nhũng

(DNTO) - Theo TS. Cấn Văn Lực - chuyên gia kinh tế, thanh toán không tiền mặt không chỉ giúp giảm chi phí xã hội, đem lại nhiều tiện ích cho người dân, doanh nghiệp mà còn góp phần phòng chống tham nhũng, rửa tiền và các tội phạm kinh tế.

Các đại biểu thảo luận tại Hội thảo “Thúc đẩy thanh toán không dùng tiền mặt trong nền kinh tế số” ngày 4/12. Ảnh: PV

Tỷ lệ thanh toán bằng tiền mặt tại Việt Nam vẫn còn cao

Tại Hội thảo Thúc đẩy thanh toán không dùng tiền mặt trong nền kinh tế số, diễn ra hôm nay 4/12, TS. Cấn Văn Lực cho biết, quy mô thanh toán không dùng tiền mặt tại Việt Nam vẫn còn hạn chế so với khu vực và thế giới.

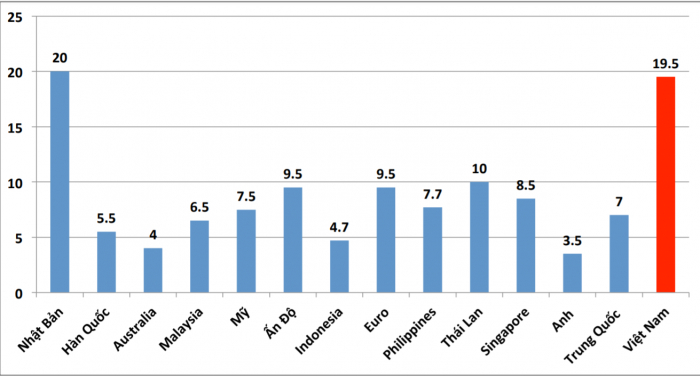

“Tỷ lệ tiền mặt/GDP của Việt Nam trong giai đoạn 2011 đến 2019 tăng từ 13,3% lên 19,84%; trung bình toàn cầu đang ở mức 9,6% và khu vực Châu Á trong khoảng 5-10%. Tiền mặt/tổng phương tiện thanh toán tại Việt Nam từ 2011 đến nay gần như không thay đổi. Tỷ lệ thanh toán tiền mặt trên tổng giao dịch của Việt Nam ở mức trung bình so với các nền kinh tế mới nổi và cao hơn nhiều các nền kinh tế phát triển”, ông Lực cho biết.

Chỉ ra nguyên nhân của tình trạng này, theo ông Lực là do thói quen, tâm lý sử dụng tiền mặt của người dân còn phổ biến, nhất là khu vực nông thôn. Bên cạnh đó, tính an toàn, bảo mật vẫn là mối lo ngại đối với khách hàng.

Ngoài ra, khu vực kinh tế phi chính thức của Việt Nam vẫn còn lớn (ước tính khoảng 15-20% GDP). Hành lang pháp lý cho các phương thức hoạt động thanh toán không dùng tiền mặt vẫn chưa thực sự đầy đủ, kể cả những quy định mang tích khuyến khích thử nghiệm…

Đồng quan điểm, ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước Việt Nam cho biết, khách hàng vẫn còn tâm lý e ngại khi tiếp cận với công nghệ thanh toán mới.

Bên cạnh đó, cơ sở hạ tầng thanh toán chưa được phát triển ở khu vực nông thôn, vùng sâu, vùng xa; đơn vị chấp nhận thanh toán chưa có đủ kiến thức cũng như lợi ích thiết thực khi chấp nhận thanh toán không dùng tiền mặt so với tiền mặt, do đó chưa tích cực tham gia.

Mặt khác, tội phạm trong lĩnh vực công nghệ cao, thanh toán điện tử gần đây có những diễn biến phức tạp với những hành vi, thủ đoạn mới, tinh vi hơn, do đó, các biện pháp bảo đảm an ninh, an toàn cho các dịch vụ thanh toán dựa trên công nghệ cao cần tiếp tục được quan tâm và tăng cường.

Liên quan đến vấn đề an toàn giao dịch, Đại tá Trương Sơn Lâm, Phó Cục trưởng Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (A05), Bộ Công an chia sẻ, trong các vụ án đã triệt phá, có những đối tượng sở hữu trong tay hàng nghìn tài khoản cá nhân, hàng trăm thẻ ATM để sử dụng vào mục đích lừa đảo, vi phạm pháp luật.

Thủ đoạn, hành vi của những đối tượng này liên tục thay đổi, tinh vi, mang tính ẩn danh cao hoặc nặc danh, giả mạo danh nghĩa của những tổ chức, cá nhân có uy tín để lừa đảo...

Do đó, Đại tá Trương Sơn Lâm khuyến cáo cần tăng cường tuyên truyền, nâng cao nhận thức của người dân, kể cả các nhân viên, cán bộ trong ngành ngân hàng về những thủ đoạn lừa đảo công nghệ cao; thường xuyên kiểm tra, kiểm soát phát hiện các giao dịch đáng ngờ; hoàn thiện cơ chế pháp lý; chủ động triển khai phương án phòng chống rủi ro, tấn công mạng...

"Các giao dịch trong nền kinh tế số diễn ra rất nhanh, nếu cứ chờ đợi văn bản giấy tờ sẽ không thể kịp xử lý. Do đó cần tăng cường cơ chế phối hợp giữa các cơ quan liên quan với cơ chế tiện lợi nhất", Đại tá Lâm nhấn mạnh.

Giải pháp thúc đẩy thanh toán không dùng tiền mặt

Thúc đẩy thanh toán không dùng tiền mặt là xu hướng phát triển tất yếu trong bối cảnh của Cách mạng công nghiệp 4.0 tạo ra tác động đa chiều, vừa mang lại tiện ích cho người dân, vừa tạo đà tăng trưởng kinh tế và hỗ trợ thực hiện chiến lược tài chính toàn diện thông qua phổ cập dịch vụ tài chính, ngân hàng.

Tỷ lệ tiền mặt trong lưu thông/GDP của Việt Nam và các quốc gia (%, 2018). Ảnh: CEIC, ADB.

Vì vậy, để đẩy mạnh hoạt động này trong thời gian tới, TS. Cấn Văn Lực khuyến nghị cần tiếp tục hoàn thiện hành lang pháp lý, xây dựng bộ tiêu chí đo lường tỷ lệ sử dụng các phương tiện thanh toán không dùng tiền mặt để có thể theo dõi và đề ra chính sách, giải pháp hiệu quả.

Ban hành quy định quản lý Công ty công nghệ tài chính (Fintech), ví điện tử, tiền di động (mobile money) theo hướng mở (như Trung Quốc, Ấn Độ). Quy định về chữ ký số, nhận dạng số (e-KYC). Hoàn thiện, cập nhật Đề án quốc gia về thanh toán không dùng tiền mặt (trong đó, có cơ chế, giải pháp khuyến khích, cưỡng chế thanh toán không dùng tiền mặt…).

"Xây dựng cơ chế liên kết giữa các ngân hàng, Fintech, Bigtech và các chuỗi cửa hàng, trang thương mại điện tử. Thêm nữa, cần sớm có quy định về chia sẻ thông tin, dữ liệu; cơ chế công nhận kết quả thẩm định, xác thực lẫn nhau giữa các tổ chức tín dụng, xây dựng cơ sở dữ liệu định danh cá nhân quốc gia. Việc nghiên cứu cấp phép ngân hàng số; nghiên cứu cách tiếp cận, quản lý tiền kỹ thuật số cũng là những điều cần lưu tâm", TS. Cấn Văn Lực nhấn mạnh.

Đặc biệt theo TS. Cấn Văn Lực, cần đẩy mạnh tuyên truyền để thay đổi thói quen, hành vi người tiêu dùng cũng như phòng tránh rủi ro. Có kế hoạch, giải pháp cụ thể nhằm tăng cường quản lý rủi ro công nghệ thông tin, an ninh mạng. Nâng cấp hạ tầng và nền tảng công nghệ thanh toán quốc gia…

Có thể bạn quan tâm

Tin khác