Ngân hàng trước áp lực tăng lãi suất

(DNTO) - Không chỉ các ngân hàng thương mại, ngay cả một số ông lớn ngân hàng nhà nước cũng nhập cuộc tăng lãi suất huy động, một cuộc đua ngấm ngầm đang diễn ra càng cho thấy áp lực của người trong cuộc không hề nhỏ.

Khó kìm đà tăng

Phần lớn các ngân hàng thương mại cổ phần đều đã lần lượt tăng lãi suất huy động trong thời gian vừa qua, với mức tăng trung bình giao động từ 30 đến 100 điểm cơ bản. Với kỳ hạn 6 tháng, lãi suất cao nhất của một số ngân hàng đã lên tới 6,8%/năm, hay với kỳ hạn 12 tháng thậm chí chạm 7,55%/năm.

Không chỉ các ngân hàng thương mại, ngay cả các ông lớn ngân hàng quốc doanh cũng nhập cuộc điển hình là BIDV và Agribank, hai ngân hàng vừa tăng 10 điểm cơ bản cho kỳ hạn trên 12 tháng.

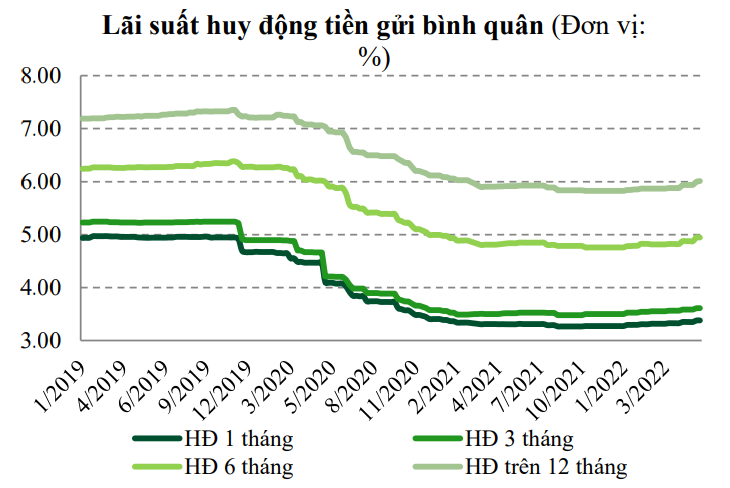

Nhiều ngân hàng tăng lãi suất huy động.

Nguyên nhân được đưa ra xuất phát từ các yếu tố: áp lực về tình trạng lạm phát, sự cạnh tranh từ các kênh đầu tư khác như bất động sản và chứng khoán và đặc biệt là đến từ tăng trưởng tín dụng. Các nhà băng cũng kỳ vọng trong quý 3 này, Ngân hàng Nhà nước sẽ nới trần tín dụng, khi đó họ đã có sẵn nguồn lực để đáp ứng nhu cầu vốn phục hồi nền kinh tế.

Trong khi đó theo Thông tư 08/2020/TT-NHNN, từ ngày 1/10, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn sẽ giảm từ 37% về 34% cũng sẽ khiến lãi suất huy động càng khó đứng im, nhất là khi tăng trưởng tín dụng trong năm được nhiều chuyên gia ước tính đạt 15-16%, thậm chí có xu hướng cao hơn bình thường trong bối cảnh lạm phát.

Hiện tại, NHNN có động thái rút tiền về qua kênh tín phiếu trong hơn 2 tuần lại khiến vốn khả dụng của các tổ chức tín dụng giảm xuống, từ đó làm giảm cung tiền trên thị trường nhằm kiểm soát lạm phát. Điều này cho thấy câu chuyện tăng lãi suất của các tổ chức tín dụng sẽ chưa dễ để có hồi kết, đặc biệt trong giai đoạn quý 4 năm nay.

"Chúng tôi cho rằng lãi suất huy động có thể tiếp tục tăng thêm 30-50 điểm cơ bản trong 6 tháng cuối năm 2022", VNDiect nhận định.

Thế khó cho các ngân hàng yếu thanh khoản

Trong cuộc đua lãi suất hiện nay, thế khó sẽ thuộc về các ngân hàng nhỏ với lượng khách ít, thanh khoản thấp. Các ngân hàng này sẽ khó hút vốn, dòng vốn cũng khó có độ ổn định, chênh lệch tăng trưởng huy động và tín dụng có thể nới rộng và điều này sẽ tạo nên áp lực lớn.

Theo các chuyên gia từ Công ty Chứng khoán Vietcomank, việc tăng mạnh lãi suất huy động cũng đã bắt đầu có tác động lên chi phí vốn của các ngân hàng. Tuy nhiên, chỉ các ngân hàng có khả năng tiếp cận nguồn vốn giá rẻ từ các tổ chức tín dụng quốc tế hoặc có tỷ lệ CASA mới có nhiều điều kiện để duy trì chi phí vốn thấp, điều mà không phải tổ chức tín dụng nào cũng có được.

Lãi suất huy động tại các tổ chức tín dụng. Nguồn: VCBS

NIM các ngân hàng khó có thể cải thiện, thậm chí bị thu hẹp trong năm nay, nhất là khi nợ xấu tăng nhanh sau khi Thông tư 14 kết thúc. Những ngân hàng sở hữu những lợi thế như hệ số CASA cao hoặc tỷ lệ LDR thấp, có khả năng vay vốn nước ngoài hay khả năng mở rộng thị phần cho vay cá nhân mới hy vọng cải thiện được chỉ số này.

Theo VCBS, lợi thế trên cũng chỉ tập trung vào hai nhóm: (1) Nhóm 4 ngân hàng thương mại nhà nước nhờ tăng CASA và nguồn tiền gửi Kho bạc Nhà nước và (2) Nhóm ngân hàng tư nhân có tập khách hàng cá nhân tăng nhanh. Và điều này cũng có nghĩa, các ngân hàng nhỏ sẽ dễ trở nên yếu thế trong cuộc đua lãi suất này.

Lãi suất cho vay nằm trong sự kiểm soát của NHNN, nếu có tăng cũng có một độ trễ nhất định, do đó kết quả kinh doanh các ngân hàng năm nay chắc chắn sẽ có nhiều mảng tối đan xen và sẽ khó được như kỳ vọng các ngân hàng.

Phát biểu tại Hội nghị Chính phủ với các địa phương ngày 4/7, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, tăng trưởng GDP giữ mức cao trong khi lạm phát được kìm ở mức thấp so với nhiều nước trên thế giới và khu vực, trong bối cảnh có rất nhiều khó khăn hiện nay. Những kết quả tích cực mà Việt Nam đạt được sẽ càng rõ nét nếu so sánh với tình hình thế giới.

Cũng theo bà, ngân hàng trung ương nhiều nước đều đánh giá lạm phát vẫn chưa lên tới đỉnh điểm, trong khi đó kinh tế Việt Nam có độ mở lớn, do đó càng "đòi hỏi NHNN có các giải pháp điều hành kinh tế vĩ mô trong những tháng cuối năm phải rất đồng bộ, xác định rõ mục tiêu ưu tiên rõ ràng".

Có thể bạn quan tâm

Tin khác