'Soi' tác động của cấu trúc vốn tới khả năng sinh lời của các doanh nghiệp địa ốc năm 2025

(DNTO) - Dòng tiền của doanh nghiệp địa ốc sẽ tiếp tục phục hồi, nhưng đòn bẩy cao và thanh khoản yếu vẫn là những thách thức trong khả năng trả nợ. Tuy nhiên, việc huy động vốn thông qua phát hành sẽ là một trong những điểm nhấn đối với các doanh nghiệp bất động sản dân cư vào năm 2025.

Giới chuyên gia đồng thuận rằng thị trường bất động sản đang dần chuyển mình sang giai đoạn "tấn công" từ phía cung với nhiều điểm sáng đáng chú ý. Cơ hội trên thị trường vẫn mở ra cho những ai đã có sự chuẩn bị kỹ lưỡng và sẵn sàng nắm bắt thời cơ. Quy mô vốn bình quân trên mỗi doanh nghiệp thành lập mới đã tăng 10,8% so với cùng kỳ năm trước. Điều này cho thấy các doanh nghiệp thành lập mới có sự đầu tư tài chính nhiều hơn vào lĩnh vực bất động sản, khẳng định sự lạc quan vào tương lai của thị trường.

Nhiều công ty cũng tiến hành tái cấu trúc mạnh mẽ và đạt được thành tựu. Bước sang năm 2025, tổng tài sản của Novaland (NVL) đạt hơn 238.181 tỷ đồng. Hàng tồn kho ghi nhận 146.611 tỷ đồng, trong đó, giá trị quỹ đất và dự án đang xây dựng chiếm 94,1%, phần còn lại là bất động sản đã xây dựng hoàn thành và hàng hóa hoặc sản phẩm đã hoàn thiện chờ bàn giao.

Bất động sản Phát Đạt (PDR) cũng có một năm kinh doanh nhiều thái cực, với điểm tích cực là khối tài sản khi bước sang năm 2025 tăng từ hơn 21.067 tỷ đồng lên 24.116 tỷ đồng. Khép lại năm 2024, lợi nhuận gộp của Phát Đạt đạt hơn 861 tỷ đồng. Tuy nhiên, đối với nợ phải trả, doanh nghiệp này có tổng nợ phải trả hơn 12.692 tỷ đồng, tăng so với mức 11.488 tỷ đồng so với cùng kỳ năm ngoái, trong đó 2/3 là nợ ngắn hạn.

Trong khi đó, Nam Long Group (NLG) nâng khối tài sản lên 30.308 tỷ đồng trong năm vừa qua, tăng gần 1.700 tỷ đồng so với cuối năm trước đó, tương ứng mức tăng 5,93%. Năm qua, Nam Long đạt doanh thu thuần 7.196 tỷ đồng, tăng 126% so với năm trước, chủ yếu đến từ bán đất, căn hộ, nhà phố và biệt thự… Lợi nhuận sau thuế hợp nhất gần 1.382 tỷ đồng.

Trong báo cáo cập nhật ngành mới đây, bộ phận phân tích Chứng khoán MB (MBS Research) nhận định, một chu kỳ mới của ngành bất động sản đang bắt đầu, dựa trên ba động lực chính. Cụ thể, gồm: Lãi suất thấp, cải thiện cơ sở hạ tầng, và hoàn thiện khung pháp lý.

Đáng chú ý, đối với nhóm các doanh nghiệp bất động sản dân cư, nguồn cung đã dần lấp đầy trở lại. Sự phục hồi này chủ yếu được thúc đẩy bởi các giai đoạn tiếp theo của các dự án hiện tại và những dự án có tình trạng pháp lý rõ ràng. Bên cạnh đó, giá trị trả trước của người mua đã tăng đáng kể trong những quý gần đây. Vào quý III/2024, giá trị trả trước đạt 197.348 tỷ đồng (tăng hơn 45% so với cùng kỳ), ghi nhận mức cao nhất từ trước đến nay, cho thấy sự phục hồi rõ rệt trong hiệu quả bán hàng.

Nhìn chung, theo nhóm phân tích, tổng nguồn cung tăng, nhiều dự án mới mở bán đã ghi nhận tỷ lệ hấp thụ cao, phản ánh nhu cầu thực bền vững, đặc biệt là đối với các sản phẩm phân khúc trung cấp. Ngoài ra, các chính sách như giảm lãi suất, phí và tăng cường chiết khấu thanh toán đã góp phần hỗ trợ thanh khoản thị trường trong thời gian gần đây.

MBS cũng cho rằng, rủi ro trái phiếu doanh nghiệp bất động sản không còn là mối lo ngại lớn. Theo đó, tổng giá trị trái phiếu doanh nghiệp bất động sản đáo hạn trong giai đoạn 2025 - 2026 sau khi mua lại là 103.177/ 94.875 tỷ đồng, giảm 14%/ 5% so với trước khi mua lại, điều này giúp giảm bớt gánh nặng cho doanh nghiệp.

"Rủi ro vỡ nợ ít có khả năng xảy ra khi thị trường bất động sản sôi động dần trở lại hơn. Nếu gặp khó khăn về dòng tiền, các doanh nghiệp bất động sản chỉ cần giảm giá sản phẩm một chút để bán hàng và có thể tránh được rủi ro vỡ nợ. Số tiền khách hàng trả trước đang tăng lên, điều này cũng sẽ cải thiện sức khỏe tài chính của các doanh nghiệp", MBS nhận định.

Hoạt động tái cấu trúc vốn nhóm doanh nghiệp địa ốc dự báo sôi động trong năm 2025. Ảnh: TL.

Tuy nhiên, nhóm phân tích cho rằng, dòng tiền của doanh nghiệp sẽ tiếp tục phục hồi, nhưng đòn bẩy cao và thanh khoản yếu vẫn là những thách thức lớn trong khả năng trả nợ. Nợ vay/EBITDA trung bình của các doanh nghiệp niêm yết thuộc nhóm ngành này là gần 9 lần, cao hơn mức bình quân chung là 3,6 lần.

Sự phân hóa tín nhiệm trong ngành sẽ nới rộng trong năm 2025. Các chủ đầu tư sẽ đối mặt với chi phí phát triển dự án gia tăng đáng kể và nhu cầu của người mua nhà phục hồi không đồng đều. Mặc dù dòng tiền cải thiện, bảng cân đối kế toán và khả năng thanh toán nợ sẽ cần nhiều thời gian hơn để phục hồi, đặc biệt đối với các chủ đầu tư vẫn đang gặp các vấn đề pháp lý hoặc đối mặt với nhu cầu yếu tại các dự án bất động sản nghỉ dưỡng.

Phần lớn trong số này vẫn đang gặp khó khăn với trong việc thanh toán các nghĩa vụ nợ gốc, lãi đã quá hạn. Mức đòn bẩy dự kiến tiếp tục tăng trong năm 2025, trong đó tốc độ tăng của các chủ đầu tư đã chậm trả gốc, lãi sẽ cao hơn đáng kể.

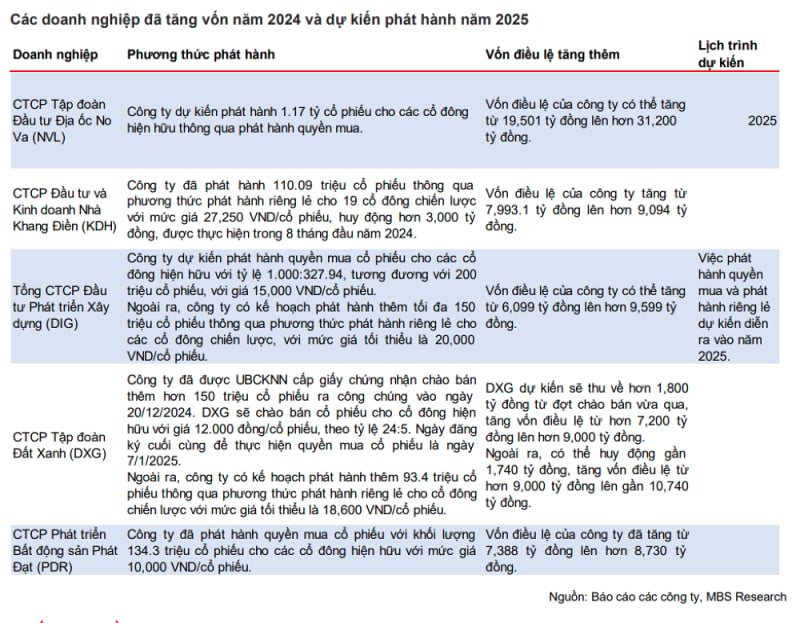

Đồng thời nhấn mạnh, việc huy động vốn thông qua phát hành sẽ là một trong những điểm nhấn đối với các doanh nghiệp bất động sản dân cư vào năm 2025. Các chủ đầu tư sẽ hướng đến việc tái cấu trúc nợ, hoàn thành các nghĩa vụ tài chính liên quan đến đất đai với Nhà nước và đối mặt với chi phí phát triển dự án ngày càng tăng.

Bên cạnh đó, hoạt động M&A đối với các dự án bất động sản dân cư được kỳ vọng cũng sẽ là một xu hướng quan trọng trong năm 2025. Bởi sức khỏe tài chính của nhiều doanh nghiệp bất động sản dân cư vẫn còn yếu, và khó có thể tiếp cận với nguồn vốn, trong khi chi phí phát triển dự án sẽ tiếp tục tăng.

Ngoài ra, biến động lãi suất đã giảm đáng kể, sẽ tạo điều kiện thuận lợi hơn cho bên mua trong việc sắp xếp nguồn vốn để thực hiện các giao dịch trong tương lai. Các mục tiêu của các giao dịch M&A sẽ tiếp tục tập trung vào các dự án có pháp lý rõ ràng, chất lượng cao và tiềm năng phát triển lớn.

Có thể bạn quan tâm

Tin khác