Áp lực nợ trái phiếu vẫn đè nặng nhóm doanh nghiệp bất động sản đến quý III/2025

(DNTO) - Giới phân tích nhận định, khoảng 110.000 tỷ đồng trái phiếu bất động sản nhà ở đáo hạn trong năm 2025 đang gây áp lực tài chính lớn đến các doanh nghiệp phát hành, buộc họ phải tính toán kỹ hơn với báo cáo tài chính của mình, giảm tránh các nguy cơ bị cảnh báo hủy niêm yết do lỗ lũy kế.

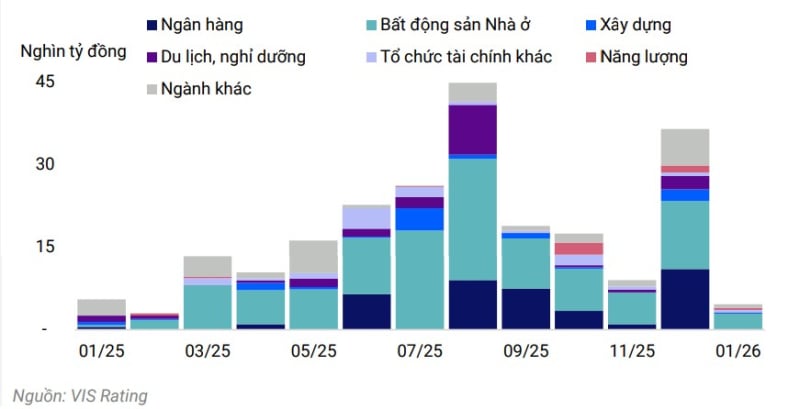

Lượng trái phiếu đáo hạn hàng tháng theo nhóm ngành.

Hơn 110 nghìn tỷ đồng trái phiếu bất động sản sắp đáo hạn

Năm 2025, áp lực với các doanh nghiệp bất động sản chưa xử lý xong nợ trái phiếu sẽ còn lớn hơn nữa khi những khoản trải phiếu đã giãn hoãn theo Nghị định 08 hết hạn. Theo VIS Rating, năm 2025 có khoảng 110 nghìn tỷ đồng trái phiếu phát hành bởi các doanh nghiệp thuộc nhóm bất động sản nhà ở sẽ đáo hạn. Trong đó, 31 nghìn tỷ đồng đã chậm trả gốc, lãi trước đó. Những trái phiếu này đã chậm trả lãi hoặc chậm trả nợ gốc trước khi gia hạn đến năm 2025.

Trong tổng số 224 nghìn tỷ đồng trái phiếu đáo hạn năm 2025, VIS Rating ước tính 17% có rủi ro chậm trả nợ gốc (tương đương 38 nghìn tỷ đồng). 94% giá trị trái phiếu rủi ro này đến từ nhóm bất động sản nhà ở và du lịch, nghỉ dưỡng, tương đương gần 36 nghìn tỷ đồng.

VIS Rating cũng chỉ ra rằng 2/3 số chủ đầu tư đang niêm yết trên sàn chứng khoán có dòng tiền trả nợ yếu hoặc cực kỳ yếu, với dòng tiền hoạt động chiếm dưới 5% tổng nợ. Tình trạng này đặc biệt nghiêm trọng ở những doanh nghiệp bị ảnh hưởng bởi các vấn đề pháp lý liên quan đến dự án.

Trước bối cảnh này, dự báo cho thấy khoảng 50% số trái phiếu đáo hạn của các chủ đầu tư vào năm 2025 có nguy cơ không thể thanh toán đúng hạn cả gốc lẫn lãi, trong đó phần lớn là những doanh nghiệp vốn đã thường xuyên chậm trễ trong các kỳ thanh toán trước đó.

"Cho đến quý III/2025, vấn đề dòng tiền kinh doanh sẽ vẫn là lo ngại chính khiến nhiều doanh nghiệp phải tính toán kỹ hơn với báo cáo tài chính của mình, giảm tránh các nguy cơ bị cảnh báo hủy niêm yết do lỗ lũy kế", giới phân tích nhận định.

Thực tế, từ cuối tháng 12/2024 đến nay, lần lượt các doanh nghiệp lớn trong lĩnh vực bất động sản như: Hoàng Anh Gia Lai (HAG), Novaland, Hưng Thịnh Land, Diên Vĩ, Trung Nam Group…, đã thông báo thanh toán tiền nợ gốc và lãi cho các lô trái phiếu đã phát hành trước đó và nhiều lô đang trong tình trạng bị chậm trả.

Chẳng hạn, theo công bố thông tin ngày 3/1/2025, CTCP Tập đoàn Đầu tư Địa ốc Nova (Novaland) thông báo sẽ tiếp tục tiến hành đàm phán với các trái chủ để thanh toán các khoản gốc và lãi hai lô trái phiếu đã phát hành với tổng giá trị 830 tỷ đồng. Trước đó, doanh nghiệp này đã chi 1.550 tỷ đồng để mua lại trước hạn toàn bộ 5 lô trái phiếu khác, Tập đoàn này đặt mục tiêu đến hết tháng 1/2025 sẽ mua lại tối đa 7.000 tỷ đồng trái phiếu trước hạn.

Tương tự, để giảm áp lực đáo hạn trái phiếu vào thời điểm giữa năm nay, vừa qua HAG (thông qua công ty con là HNG) cũng đã thông báo sẽ thanh toán tiền nợ gốc và lãi cho lô trái phiếu HAGLBOND16.26 với khoảng 1.043 tỷ đồng, Đồng thời cam kết sẽ xử lý dứt điểm nợ gốc và lãi của lô trái phiếu này (khoảng 753 tỷ đồng nữa) vào quý II/2025.

TS Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, cho rằng, giá trị đáo hạn trái phiếu bất động sản trong năm 2025 là một nỗi lo lớn. Nguyên do là thị trường bất động sản vẫn tương đối trầm lắng trong năm 2024.

“Năm 2025, Chính phủ quyết tâm tăng trưởng cao 8%, chắc sẽ tìm cách vực dậy thị trường bất động sản, giúp thị trường tăng trưởng, thậm chí bứt phá. Nhưng đó vẫn chỉ là hi vọng, thị trường hồi phục đến đâu là một chuyện khác”, ông Hiếu nói và bình luận thêm, “Giá nhà đất quá cao, trong khi thu nhập bình quân của người dân Việt Nam chỉ 4.700 USD/năm, rất khó để thị trường có sự hồi phục nhanh chóng”.

Cần thêm thuốc trợ lực

Những diễn biến thực tế chỉ ra, với việc đàm phán với trái chủ để tái cơ cấu các khoản nợ trái phiếu chậm trả và sắp đến hạn phải trả, áp lực lên dòng tiền kinh doanh và bức tranh tài chính của các doanh nghiệp địa ốc các tháng tới sẽ có nhiều "điểm xám". Gánh nặng nợ và cơn khát vốn vẫn chưa hoàn toàn buông tha các doanh nghiệp bất động sản sau thời gian dài thị trường lao dốc. Vì vậy, cần tiếp tục đẩy mạnh các giải pháp gỡ nút thắt về thủ tục pháp lý, đẩy nhanh tiến độ dự án, khơi thông dòng vốn vay.

Về phía doanh nghiệp, các chuyên gia của Hội Môi giới Bất động sản Việt Nam (VARS) khuyến cáo chủ đầu tư cần đẩy nhanh tái cơ cấu lại các khoản nợ. Đồng thời, nghiêm túc cân nhắc bán bớt tài sản, thậm chí chấp nhận hòa vốn hoặc lỗ để có dòng tiền, tích cực hoàn thiện các dự án có thể thanh khoản nhanh. Cùng với đó, cần có các cơ chế, chính sách để phát triển quỹ đầu tư bất động sản, quỹ tiết kiệm nhà ở, chứng khoán hóa bất động sản… thay vì phụ thuộc các nguồn vốn quen thuộc như tín dụng nhà băng và trái phiếu doanh nghiệp.

"Cần nhanh chóng cởi trói nút thắt pháp lý, khơi thông nguồn cung phân khúc đang có nhu cầu lớn là nhà ở xã hội, nhà ở vừa túi tiền. Từ đó thúc đẩy thanh khoản, giúp doanh nghiệp có nguồn thu để trả nợ, cân đối tài chính và để dòng tiền luân chuyển dựa trên đáp ứng nhu cầu thực của thị trường", ông Nguyễn Văn Đính, Chủ tịch VARS, đề xuất.

TS Nguyễn Duy Phương, Giám đốc đầu tư DG Capital nhận định, với hoạt động phát hành trái phiếu riêng lẻ, Luật Chứng khoán cần sửa đổi quy định rõ hơn và chặt chẽ hơn về việc phân phối trái phiếu phát hành riêng lẻ cho nhà đầu tư cá nhân chuyên nghiệp.

Các trái phiếu phát hành riêng lẻ nếu muốn phân phối cho nhà đầu tư cá nhân chuyên nghiệp, phải đáp ứng các điều kiện bao gồm: có xếp hạng tín nhiệm và có tài sản đảm bảo hoặc có bảo lãnh thanh toán của tổ chức tín dụng. Các trái phiếu phát hành riêng lẻ mà chỉ bán cho nhà đầu tư tổ chức chuyên nghiệp thì không cần đáp ứng các điều kiện như vậy.

Luật Chứng khoán sửa đổi có điều khoản chuyển tiếp, theo đó, trái phiếu riêng lẻ phát hành trước ngày 1/1/2026 sẽ theo quy định cũ, tức là vẫn được phân phối cho các nhà đầu tư chuyên nghiệp, bao gồm nhà đầu tư cá nhân và tổ chức.

"Vì thế, các điều kiện áp dụng cho trái phiếu đã phát hành trước đây và phát hành trong năm 2025 chưa có sự thay đổi. Các tổ chức phát hành có 1 năm để chuẩn bị cho các quy định mới, nên các sửa đổi nói trên sẽ không gây sốc cho thị trường", TS Phương nêu quan điểm.

Ở góc nhìn lạc quan hơn, TS Nguyễn Hữu Huân, Đại học Kinh tế TP. HCM, cho rằng với sự phục hồi nhất định của thị trường bất động sản, doanh nghiệp trong lĩnh vực này có thêm cơ hội phát hành trái phiếu, giúp tăng khả năng đảo nợ hoặc hỗ trợ phát triển dự án.

“Trường hợp xấu nhất thì doanh nghiệp bất động sản sẽ tiếp tục gia hạn với trái chủ. Với bối cảnh này, nhiều khả năng trái chủ phải chấp nhận. Còn với việc Nghị định 08 hết hạn, tôi nghĩ có khả năng Chính phủ sẽ gia hạn, như chúng ta đã từng thấy ở trường hợp của Thông tư 02 trong lĩnh vực ngân hàng”, ông Huân cho hay.

Có thể bạn quan tâm

Tin khác