Chuyên gia nhận định 3 kênh bơm tiền cho nền kinh tế trong năm 2025

(DNTO) - "Cán cân thanh toán năm 2025 sẽ dương. Đồng thời, vốn đầu tư công sẽ được đẩy mạnh rất quyết liệt. Bên cạnh đó, việc tái cấu trúc những ngân hàng yếu kém. Đây là ba kênh sẽ bơm tiền ra nền kinh tế trong năm 2025 với mục tiêu quan trọng là đẩy mạnh tăng trưởng", chuyên gia đánh giá.

Năm 2025 Fed buộc phải hạ lãi suất, Việt Nam có thể tiếp tục nới lỏng chính sách tiền tệ. Ảnh: TL.

Nhận định tại Diễn đàn Đầu tư Việt Nam 2025 với chủ đề “Khai thông & Bứt phá”, ngày 8/11, ông Nguyễn Tú Anh, Giám đốc Trung tâm Thông tin, phân tích và dự báo kinh tế, Ban Kinh tế Trung ương đánh giá chính sách tiền tệ Việt Nam năm 2025 sẽ phụ thuộc nhiều vào nhiều yếu tố, trong đó có ảnh hưởng từ quốc tế với xu hướng tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed).

"Tôi cho rằng Fed sẽ phải tiếp tục cắt giảm lãi suất, thậm chí mức giảm còn nhiều hơn bởi "di sản" mà ông Joe Biden để lại cho tân Tổng thống Mỹ Donald Trump là khối nợ khổng lồ 35.700 tỷ USD, lãi suất năm 2024 là 892 tỷ USD, chiếm 3,1% GDP của Mỹ", ông Tú Anh nói.

Trong khi đó, chi đầu tư của Mỹ cho y tế, giáo dục và kết cấu hạ tầng chỉ chiếm 2,4% GDP, tức là phần tiền lãi đang càng ngày càng lớn. Cũng theo ông Tú Anh, trước đây nhà đầu tư nước ngoài nắm giữ nợ của Mỹ lên 33,4% nhưng từ năm 2013 đạt đỉnh và bây giờ xu hướng giảm dần, hiện nay còn khoảng 23,5%.

Điều này có nghĩa là nếu xu hướng người nước ngoài nắm giữ nợ của Mỹ càng thấp thì khả năng Mỹ in tiền và ảnh hưởng đến cả thế giới vì lạm phát của USD sẽ càng ít đi. Như vậy, chính sách tài khoá của Mỹ đã đến giới hạn, muốn tăng trưởng sẽ phải tập trung vào chính sách tiền tệ, dẫn đến hạ lãi suất.

Yếu tố quốc tế thứ hai tác động đến chính sách tiền tệ của Việt Nam là Trung Quốc. Nước này đang đẩy đầu tư ra nhiều hơn, kích cầu trong nước. "Từ tất cả những điều trên, tôi đánh giá dòng đầu tư nước ngoài trong năm 2025 không chỉ từ những thị trường truyền thống mà từ Trung Quốc và những nước lân cận có thể sẽ tăng mạnh, làm cho dòng tiền vào tốt hơn, kéo theo cung tiền ra tốt hơn".

Vị chuyên gia đánh giá, cán cân thanh toán năm 2025 sẽ dương, đồng thời vốn đầu tư công sẽ được đẩy mạnh rất quyết liệt, cùng với đó là việc tái cấu trúc những ngân hàng yếu kém. "Đây là ba kênh sẽ bơm tiền ra nền kinh tế trong năm 2025 với mục tiêu quan trọng là đẩy mạnh tăng trưởng".

Chuyên gia nhận định tăng trưởng kinh tế Việt Nam đạt được mục tiêu đề ra nhưng đang có một số dấu hiệu chậm lại ở hai "đầu tàu" là công nghiệp và xuất khẩu. Ảnh: TL.

Động lực tăng trưởng chính sẽ đến từ 'đòn bẩy' đầu tư và chi tiêu công

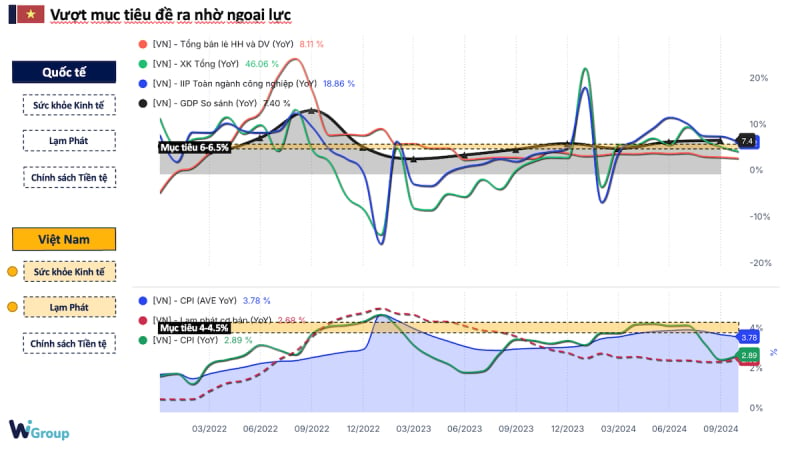

Dựa vào các số liệu kết quả kinh tế xã hội 10 tháng, ông Trần Ngọc Báu, Tổng giám đốc CTCP Dữ liệu kinh tế tài chính WiGroup nhận định, có một vấn đề là tăng trưởng GDP Việt Nam 2024 chắc chắn vượt mục tiêu 6,5%, kỳ vọng đạt mức 7%. Tuy nhiên, vấn đề đặt ra là kết quả vượt mục tiêu chủ yếu nhờ các yếu tố ngoại lực chứ không phải từ nội lực của nền kinh tế.

“Số liệu mới công bố cho thấy, 2 chỉ số dẫn dắt cho xu hướng phát triển kinh tế Việt Nam là sản xuất công nghiệp và xuất khẩu đều có dấu hiệu suy yếu, cầu tiêu dùng thì suy yếu sẵn rồi. Đây là cảnh báo cho thấy sức khỏe kinh tế chúng ta đang yếu đi so với hai quý vừa qua. Có thể đây sẽ là vấn đề của năm sau”, ông Báu nhận định.

Chung quan điểm, ông Nguyễn Bá Hùng, chuyên gia Kinh tế trưởng, Ngân hàng Phát triển châu Á (ADB) tại Việt Nam cho rằng, xuất khẩu năm nay tăng trưởng nhanh do dựa trên mức nền khá yếu của năm 2023. Hiện tại, thị trường thế giới đang có xu hướng hạ nhiệt. Do đó tăng trưởng xuất khẩu 2025 không thể duy trì được kết quả như năm 2024. Sẽ rất khó khăn nếu tiếp tục trông vào xuất khẩu như là một động lực chính cho tăng trưởng.

Nhìn vào các động lực trong nước, ông Hùng cho rằng cầu tiêu dùng còn yếu, chi tiêu Chính phủ bao gồm đầu tư công và chi tiêu ngân sách đều thấp hơn kế hoạch. Đây là những dư địa, có thể biến thành động lực tăng trưởng mới trong năm sau.

“Tôi cho rằng động lực tăng trưởng kinh tế thời gian tới nằm trong tay Chính phủ. Thúc đẩy mạnh mẽ chi tiêu Chính phủ có thể kích cầu nội địa gồm tiêu dùng và đầu tư tư nhân tăng lên", vị chuyên gia kết luận động lực tăng trưởng chính trong thời gian tới sẽ đến từ bệ phóng đầu tư và chi tiêu công.

Nhấn mạnh động lực tăng trưởng 2025 sẽ được dẫn dắt từ cầu đầu tư, ông Tú Anh cho rằng, đầu tư Nhà nước là một phần, cùng với sự phục hồi, kỳ vọng của nền kinh tế đầu tư tư nhân có thể sẽ tăng lên. Năm 2024 nhiều người nói rằng Ngân hàng Nhà nước thực hiện nới lỏng tiền tệ. Bản chất đúng là NHNN đang tìm mọi cách để đưa tiền ra, nhưng chúng ta thấy là tiền khó ra. Trong 9 tháng đầu năm, tăng trưởng tín dụng 8,8%, không thấp so với cùng kỳ những năm trước nhưng cung tiền M2 tăng thấp.

Cung tiền M2 tăng thấp dẫn lãi suất không giảm được, tỷ lệ tăng huy động vốn tức tốc độ tăng huy động trên hệ thống ngân hàng chỉ 5,8% làm chi phí huy động vốn của ngành ngân hàng tăng lên. Do đó, một trong những đột phá ông hy vọng trong 2025 là tiền của đầu tư công sẽ có những quyết sách làm mới, đẩy tiền ra được nhanh, khi đẩy tiền ra được nhanh trên đầu tư công, tiền nhà nước ra được nhanh, giảm bớt tiền ở kho bạc nhà nước.

"Khi tiền ra thị trường nhiều thì thị trường 1 huy động dễ dàng hơn, giảm áp lực cho ngân hàng để có thể duy trì được lãi suất thấp", ông Tú Anh đánh giá.

Có thể bạn quan tâm

Tin khác