Tỷ suất lợi nhuận cải thiện, kỳ vọng NIM trung bình của các ngân hàng niêm yết sẽ lên quanh mức 3,8%

(DNTO) - Theo đánh giá của chuyên gia, tỷ suất lợi nhuận trên tổng tài sản bình quân của ngành được kỳ vọng hồi phục nhờ NIM (biên lãi thuần) và tăng trưởng cho vay cải thiện, từ đó củng cố khả năng tạo vốn nội bộ. Song, cầu tín dụng thấp vẫn đang là thách thức lớn.

Khả năng sinh lời sẽ cải thiện với mức NIM cao hơn. Ảnh: TL.

Nim ngân hàng dự báo lên quanh mức 3,8%

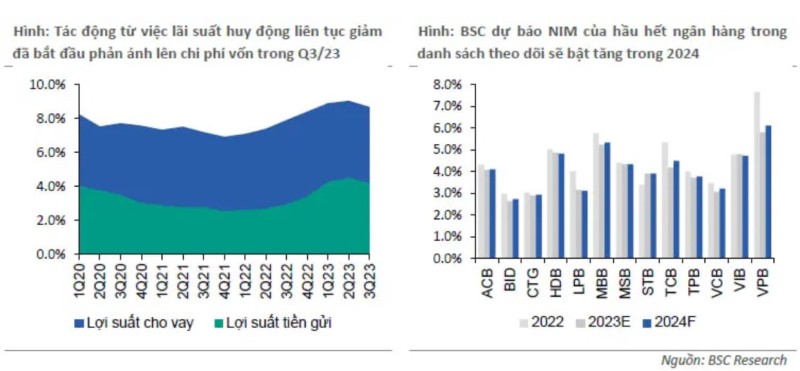

Hiện, chi phí vốn thấp là lợi thế của ngành ngân hàng trong năm 2024, bởi lẽ lãi suất huy động toàn Ngành đang thấp hơn mức đáy trong giai đoạn đại dịch Covid-19. Lãi suất huy động trung bình kỳ hạn 12 tháng của nhóm ngân hàng thương mại cổ phần nhà nước và ngân hàng tư nhân lần lượt là 4,9%/năm và 5,1%/năm.

Các chuyên gia cho rằng, điều này sẽ giúp giảm đáng kể chi phí vốn của các ngân hàng trong thời gian tới. Đặc biệt, khi Thông tư 06 được ban hành, cho phép khách hàng vay của ngân hàng này trả nợ tại ngân hàng khác. Như vậy, các ngân hàng đang có lợi thế chi phí vốn sẽ lựa chọn được tệp khách hàng tốt, duy trì được biên lợi nhuận (NIM) ở mức cao khi tiết giảm được chi phí tìm khách hàng, đồng thời, hạn chế được rủi ro.

Điểm tựa nổi bật cho ngành ngân hàng năm 2024 chính là Luật Các tổ chức tín dụng (sửa đổi) được Quốc hội thông qua ngày 18/1/2024, có nhiều tác động tích cực tới các ngân hàng như: Quy định về pháp lý, xử lý nợ xấu được luật hóa chặt chẽ hơn, giúp ngân hàng mở rộng hơn tệp khách hàng bán lẻ thông qua phương thức cho vay trực tuyến với thủ tục ngắn gọn và chi phí thấp. Do đó, NIM năm 2024 của hầu hết các ngân hàng sẽ tăng nhẹ so với 2023.

Nhận định tại Hội thảo “Triển vọng môi trường tín nhiệm 2024: Sau cơn mưa trời lại sáng”, ngày 21/3, ông Phan Duy Hưng, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu, mảng định chế tài chính của Công ty xếp hạng tín nhiệm VIS Rating, cho rằng, ngành ngân hàng năm 2024, môi trường kinh doanh, chất lượng tài sản và khả năng sinh lời sẽ là 3 yếu tố được cải thiện.

Theo ông Hưng, sau một năm kinh tế tăng trưởng chậm lại và tỷ lệ nợ xấu tăng cao, lợi nhuận của ngành ngân hàng sẽ hồi phục trong năm 2024 nhờ điều kiện kinh doanh trong nước khả quan hơn cùng môi trường lãi suất thấp giúp cải thiện khả năng trả nợ của khách hàng.

Về chất lượng tài sản, ông Hưng kỳ vọng nợ xấu toàn ngành ngân hàng sẽ giảm về mức 1,7% - 1,8% so với mức 1,9% trong năm 2023. Đối với nhóm ngành bất động sản chiếm khoảng 20% dư nợ tín dụng của ngành ngân hàng, rủi ro tín dụng của ngành bất động sản lên ngành ngân hàng sẽ được ổn định nhờ việc được khơi thông dòng vốn khi thanh khoản trên thị trường được cải thiện.

Từ những phân tích trên, chuyên gia đến từ VIS Rating kỳ vọng, tăng trưởng tín dụng toàn ngành sẽ tích cực hơn, từ mức 14-15%. Động lực chính đến từ tín dụng bán buôn như cho vay bất động sản, các chủ đầu tư, cũng như cho vay các nhóm doanh nghiệp sản xuất, thương mại trong nước. Tín dụng bán lẻ như cho vay mua nhà sẽ dần hồi phục nhưng sẽ chậm hơn so với tín dụng bán buôn.

"Kỳ vọng tỷ suất lợi nhuận trên tổng tài sản bình quân trung bình ngành ngân hàng sẽ cải thiện nhẹ từ mức 1,6% của năm 2023 lên 1,7% trong năm 2024 nhờ NIM được cải thiện thêm ở mức từ 20 - 30 điểm, lên quanh mức 3,8%", VIS Rating đánh giá.

Đồng thời nhấn mạnh: NIM được cải thiện nhờ đóng góp từ chi phí vốn của toàn ngành được điều chỉnh từ mức thấp nhanh hơn so với lãi suất đầu ra. Đồng thời, gần đây, các ngân hàng đã cải thiện được tỷ lệ CASA (tiền gửi không kỳ hạn/tổng huy động vốn) từ đó hỗ trợ cho chi phí vốn.

Dự báo về lợi nhuận trước thuế toàn ngành năm 2024, các chuyên gia của tổ chức này cho hay, tăng trưởng có thể không bằng năm ngoái, nhưng sẽ tăng trưởng khoảng 10%. Tuy nhiên, sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng sẽ tiếp tục diễn ra và càng mạnh mẽ hơn.

NIM sụt giảm là điều tất yếu trong môi trường lãi suất thấp nhưng cầu tín dụng thấp. Ảnh: TL.

Có dễ cải thiện NIM ngay lập tức?

Dù có nhiều tín hiệu "sáng" về biên lãi ròng của ngân hàng, song, các chuyên gia đánh giá, đà tăng giảm lợi nhuận vẫn khó dự báo trong năm 2024 do phụ thuộc vào nhiều yếu tố. Đơn cử, những rủi ro kìm kẹp sự tăng trưởng lợi nhuận ngân hàng như Fed vừa tuyên bố giữ nguyên lãi suất, không giảm như kỳ vọng ít nhất đến tháng 6. Kinh tế thế giới hồi phục chậm ảnh hưởng đến kinh tế trong nước. Nợ xấu khó cải thiện nhanh chóng...

Đơn cử, khả năng về gia hạn quy định tái cơ cấu nợ theo Thông tư 02 hết hiệu lực vào tháng 06/24 cũng đang được để ngỏ trong trường hợp nợ xấu tiềm ẩn tiếp tục gia tăng. Dù vậy, ngay cả khi không gia hạn, các chuyên gia cho rằng tác động lên an toàn hệ thống sẽ không phải trọng yếu do dư nợ tái cơ cấu hiện chỉ chiếm khoảng 1,09% dư nợ toàn hệ thống, các ngân hàng vẫn cần hoàn thành trích lập 100% trong 2024 (sau khi đã trích lập tối thiếu 50% trong 2023).

Theo đó, dự kiến các ngân hàng sẽ ghi nhận chi phí tín dụng gia tăng ở mức độ nhẹ trong 2024, tạo điều kiện để củng cố lại bộ đệm bao phủ nợ xấu khi phần tích lũy trong thời kỳ đại dịch đã gần như bị đảo ngược trong 2023.

PGS.TS. Đinh Trọng Thịnh, Chuyên gia kinh tế đánh giá, NIM "mỏng" là tình hình chung của toàn hệ thống ngân hàng. Bởi vì lợi nhuận sụt giảm, giảm đi cả phần lợi nhuận đáng ra tính theo kế hoạch cho vay và với cả lợi nhuận phải trích lập dự phòng.

“Nhiều kỳ vọng, song không dễ để NIM bật tăng ngay lập tức trong năm 2024, vấn đề là làm sao để khoanh nợ, giãn nợ, tính chính xác được các khoản dự trữ, đòi nợ, xóa nợ”, ông Thịnh nhận định.

Mới đây, trong báo cáo ngành ngân hàng, Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) cho rằng, trong bối cảnh các giải pháp của Chính phủ và Ngân hàng Nhà nước đều xoay quanh việc tháo gỡ khó khăn dòng tiền cho doanh nghiệp, do đó mặt bằng lãi suất thấp là yếu tố bắt buộc phải được duy trì trong ít nhất 6-9 tháng tới, từ đó NIM giảm theo. Do đó, nhiều khả năng NIM của hầu hết các ngân hàng chỉ tăng nhẹ so với 2023 và sẽ không cao như năm 2022.

"Thay vì cải thiện NIM, các ngân hàng nên tập trung tối ưu hóa chi phí vận hành. Có nghĩa là NIM vẫn không đổi, nhưng ngân hàng tiết kiệm chi phí vận hành nhiều hơn, từ đó lợi nhuận ngân hàng tăng lên. Đây chính là xu hướng của các ngân hàng hiện nay", KBSV nhận định.

Có thể bạn quan tâm

Tin khác