Lãi suất huy động tại các ngân hàng dần chững lại, nhận diện xu hướng cuối năm

(DNTO) - Kể từ đầu quý 4 đến nay, lãi suất huy động tại các ngân hàng đang có dấu hiệu chững lại, không còn những đợt điều chỉnh tăng liên tiếp như trong các tháng trước. Gần nhất, trong tháng 10 vừa rồi, có đến 6 nhà băng thậm chí giảm lãi suất gồm Agribank, Techcombank, NCB, VPBank, CBBank và LPBank.

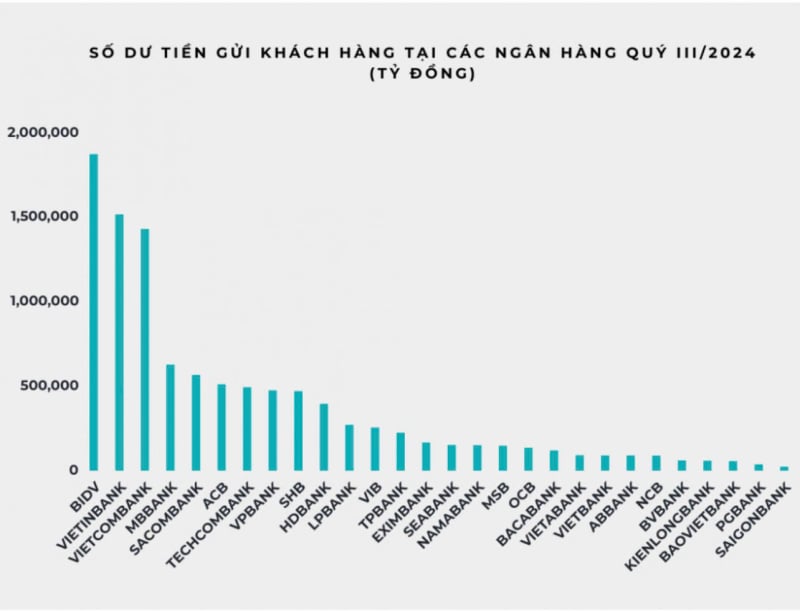

Theo thống kê từ 28 ngân hàng đã công bố báo cáo tài chính, tổng số dư tiền gửi khách hàng quý 3/2024 đạt gần 10,8 triệu tỷ đồng, tăng 7,2% so với đầu năm. Tính đến cuối quý 3/2024, nhóm Big4 tiếp tục dẫn đầu về số dự tiền gửi.

Theo dự báo của các chuyên gia, lãi suất huy động tại các ngân hàng sang quý 4 đang có dấu hiệu chững lại, không còn những đợt điều chỉnh tăng liên tiếp như trong các tháng trước. Nhìn lại diễn biến lãi suất huy động tại các ngân hàng, xu hướng đi lên được ghi nhận kể từ đầu quý 2/2024 sau một thời gian dài lãi suất chạm đáy. Liên tiếp hàng loạt ngân hàng điều chỉnh tăng mạnh lãi suất với biên độ tăng từ 0,3 - 0,6%/năm. Thậm chí có ngân hàng còn tăng lãi suất đến 2 - 3 lần trong một tháng. Đáng chú ý như trong tháng 6, có hơn 20 ngân hàng điều chỉnh lãi suất và hơn một nửa trong số đó tăng lãi suất 2 lần trong tháng.

Tuy nhiên, kể từ tháng 9, đà tăng đã có dấu hiệu giảm khi chỉ còn 12 ngân hàng tăng lãi suất huy động. Và sang đến tháng 10 và tháng 11 này, biểu lãi suất niêm yết tại các ngân hàng không có nhiều biến động. Điều này phản ánh xu hướng tăng lãi suất huy động bắt đầu có sự chững lại sau một thời gian tăng liên tục.

Ghi nhận trong tháng 10, có 8 ngân hàng tăng lãi suất huy động là: ABBank, NCB, Agribank, Techcombank, MSB, LPBank, Eximbank, Bac A Bank. Trong đó, Bac A Bank là ngân hàng duy nhất tăng lãi suất 2 lần.

Ngược lại, trong tháng 10 có 6 ngân hàng giảm lãi suất tiền gửi là: Agribank, Techcombank, NCB, VPBank, CB và LPBank. Đáng chú ý, đây là lần thứ hai trong tháng 10 LPBank điều chỉnh lãi suất huy động sau khi tăng mạnh 0,3-0,6%/năm kỳ hạn 1-16 tháng.

Cụ thể, biểu lãi suất huy động trực tuyến tại LPBank cho thấy, kỳ hạn 1-5 tháng giảm 0,3%/năm. Hiện lãi suất kỳ hạn 1-2 tháng còn 3,6%/năm, 3-5 tháng còn 3,8%/năm. Lãi suất kỳ hạn từ 6-60 tháng đồng loạt giảm 0,2%/năm. Kỳ hạn 6-11 tháng còn 5%/năm, 12-16 tháng còn 5,4%/năm, 18-60 tháng còn 5,7%/năm.

Lãi suất huy động liệu có đảo chiều?

Các chuyên gia đánh giá, thời điểm này, nhiều ngân hàng bắt đầu giảm lãi suất huy động, cho thấy thanh khoản ngân hàng dồi dào. Tuy nhiên, giai đoạn nước rút, nhu cầu vốn của các ngân hàng ngày càng tăng cao, do đó các ngân hàng cũng phải tích cực huy động, thu hút tiền gửi để đẩy mạnh tăng trưởng tín dụng. Phía NHNN siết chặt việc dùng vốn huy động ngắn hạn để cho vay dài hạn nên thời gian qua các ngân hàng có xu hướng tăng lãi suất ở các kỳ hạn dài.

"Chính phủ luôn muốn hỗ trợ các doanh nghiệp hồi phục và tăng trưởng nên đã yêu cầu ngân hàng giảm tối đa chi phí để có thể giảm hoặc giữ ổn định lãi suất như hiện nay, lãi suất huy động sẽ không giảm mà có thể tăng nhẹ hoặc giữ nguyên trong 2 tháng cuối năm", chuyên gia kinh tế Đinh Trọng Thịnh cho biết.

Đơn cử gần đây, với những động thái điều hành chính sách tiền tệ của NHNN như tạm dừng phát hành tín phiếu, tiếp tục cắt giảm lãi suất tín phiếu và OMO…, hay quyết định gần đây của Kho bạc Nhà nước khi muốn mua tổng cộng 250 triệu USD từ các thương mại đang góp phần hỗ trợ thanh khoản thị trường. Nhìn chung, những hành động này thể hiện rõ ý chí của nhà điều hành nhằm cải thiện thanh khoản hệ thống và duy trì môi trường lãi suất hấp dẫn.

Tuy vậy, giới phân tích dự báo mức tăng lãi suất huy động sẽ không đáng kể. Quay lại thời điểm cuối tháng 5, NHNN đã hút ròng tới 170 nghìn tỷ đồng (6,6 tỷ USD). Sau đó, khi lãi suất liên ngân hàng có dấu hiệu tăng nóng, NHNN đã tích cực bơm thanh khoản trở lại hệ thống trong hầu hết tháng 6. Những động thái linh hoạt này sẽ đảm bảo tỷ giá vẫn được hỗ trợ nhưng tránh gây áp lực quá lớn lên mặt bằng lãi suất huy động và cho vay.

Trong khi việc lãi suất huy động giảm từ cuối năm 2023 đến đầu năm 2024, dẫn đến chi phí vốn thấp hơn, có thể cho phép các ngân hàng thương mại giảm thêm lãi suất cho vay, tín hiệu lãi suất huy động chạm đáy và bật tăng trở lại trong quý 3 vừa qua có thể là chỉ báo cho thấy dư địa giảm thêm lãi suất cho vay không còn nhiều do các ngân hàng thương mại còn phải cân đối với các chỉ tiêu kinh doanh khác và duy trì tỷ lệ NIM lành mạnh.

Theo dự báo từ các chuyên gia đến từ Công ty cổ phần Chứng khoán MB (MBS), lãi suất huy động kỳ hạn 12 tháng tại các ngân hàng thương mại lớn có thể tăng thêm khoảng 50 điểm cơ bản (0,5%), đạt mức 5,2-5,5%/năm vào cuối năm 2024. Đồng thời sẽ có sự phân hóa giữa các ngân hàng. Với nhóm ngân hàng quốc doanh, lãi suất huy động kỳ vọng sẽ đi ngang, đặc biệt trong bối cảnh kinh tế bị ảnh hưởng bởi các diễn biến thiên tai gần đây. Còn nhóm ngân hàng tư nhân vẫn có áp lực tăng nhẹ lãi suất nhằm củng cố nguồn vốn và đẩy mạnh tăng trưởng tín dụng.

Đáng chú ý, từ ngày 20/11 tới đây, Thông tư 48 của NHNN sẽ chính thức có hiệu lực. Theo đó, tổ chức tín dụng phải niêm yết công khai lãi suất tiền gửi bằng đồng Việt Nam và khi nhận tiền gửi không được thực hiện khuyến mại dưới mọi hình thức. Do đó, tình trạng các nhà băng "đi đêm" lãi suất sẽ không còn. Lãi suất huy động trên thị trường sẽ không còn sự chênh lêch lớn như hiện nay giữa kênh chính thức và không chính thức. Các ngân hàng vì thế cũng sẽ cần điều chỉnh chiến lược, cạnh tranh mạnh mẽ hơn để thu hút khách hàng.

Có thể bạn quan tâm

Tin khác