VIS Rating: 'Tỷ lệ nợ xấu toàn ngành ngân hàng dự báo giảm xuống 2,2% trong năm 2025'

(DNTO) - Theo các chuyên gia, điều kiện kinh doanh mạnh mẽ sẽ giúp cải thiện chất lượng tài sản và khả năng sinh lời của các ngân hàng trong năm 2025. Theo đó, tỷ lệ hình thành nợ có vấn đề sẽ giảm xuống mức 2,2% vào năm 2025, từ mức 2,3% trong năm 2024.

Kết quả kinh doanh quý 4/2024 cho thấy nợ có khả năng mất vốn toàn ngành ngân hàng tăng mạnh, trong đó, không loại trừ cả những “ông lớn” như BIDV, Vietcombank, VietinBank, Techcombank, MB. Ảnh: TL.

"Soi" nợ nhóm 5 của các ngân hàng

Theo thống kê, tổng nợ nhóm 5 của 25 ngân hàng trong năm 2024 đạt 118.915 tỷ đồng, tăng 39,31% so với năm 2023 (85.362 tỷ đồng). Mức tăng này phản ánh xu hướng gia tăng của nợ xấu có khả năng mất vốn, cho thấy áp lực lớn hơn đối với tình hình tài chính của nhiều ngân hàng so với năm trước.

Một số ngân hàng ghi nhận mức tăng nợ nhóm 5 cao hơn cùng kỳ năm 2023. Trong đó, Nam A Bank là nhà băng có tỷ lệ tăng mạnh nhất 165% từ 986 tỷ đồng năm 2023 lên 2.617 tỷ đồng năm 2024. Theo sau, Techcombank tăng 137%, trong khi ABBank tăng hơn 103%. Đây là ba nhà băng ghi nhận nợ nhóm 5 hơn gấp đôi so với cùng kỳ năm 2023.

Ngoài ra, các ngân hàng ACB, Bac A Bank, KienlongBank, SCB và SaigonBank đều ghi nhận nợ nhóm 5 tăng trên 70%.

Lý giải về tình hình nợ xấu của các nhà băng trong hệ thống hiện nay, giới phân tích cho rằng, tín dụng bất động sản và xây dựng chịu ảnh hưởng nặng nề khi nhu cầu thị trường suy giảm, khiến nhiều dự án rơi vào tình trạng đình trệ và gặp khó khăn về dòng tiền. Điều này làm gia tăng áp lực trả nợ và khiến nhiều khoản vay bị chuyển sang nhóm nợ xấu.

Bên cạnh đó, áp lực tài chính đối với doanh nghiệp và cá nhân ngày càng lớn khi mặt bằng lãi suất vẫn ở mức cao, trong khi điều kiện kinh doanh chưa thực sự phục hồi. Nhiều doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa (SME), gặp khó khăn trong việc duy trì dòng tiền để trả nợ đúng hạn, dẫn đến tình trạng chậm thanh toán và chuyển nhóm nợ. Nhiều khoản vay từ giai đoạn trước tiếp tục chuyển nhóm nợ do không được tái cơ cấu thêm, đặc biệt sau khi chính sách hỗ trợ ngừng áp dụng.

Ghi nhận sau Tết Nguyên đán, nhiều ngân hàng rao bán nhiều bất động sản thế chấp từ vài tỷ đến hàng trăm tỷ đồng. Trong ngày đầu năm, Ngân hàng Vietcombank phát đi thông báo rao bán quyền sử dụng đất và công trình xây dựng trên đất bao gồm 4 tầng + 1 tum, có địa chỉ tại thôn Hồng Thắng, xã Quảng Cư, thành phố Sầm Sơn, tỉnh Thanh Hóa. Giá khởi điểm của những thửa đất là 32,5 tỷ đồng.

Mới đây, ngày 6/2, Agribank chi nhánh Long Biên thông báo đấu giá khoản nợ của Công ty TNHH Khánh Hương được thế chấp bằng 3 bất động sản. Tài sản thứ nhất là quyền sử dụng đất và tài sản gắn liền với đất tại địa chỉ số 12, ngõ 66, phố Yên Lạc, phường Vĩnh Tuy, quận Hai Bà Trưng, TP. Hà Nội. Tài sản thứ hai là căn hộ số 606, nhà 17T2 phường Trung Hòa, quận Cầu Giấy, TP. Hà Nội.

Tài sản thứ ba là toàn bộ quyền sử dụng đất và tài sản gắn liền với đất tại thửa đất số 04 và 02, tờ bản đồ số K4 và K5, tại xóm Rổng Vòng, xã Lâm Sơn, huyện Lương Sơn, tỉnh Hòa Bình. Nhà băng này không cung cấp thông tin về giá khởi điểm của khoản nợ trên...

Điều kiện kinh doanh mạnh mẽ sẽ giúp cải thiện chất lượng tài sản và khả năng sinh lời của các ngân hàng trong năm 2025. Ảnh: TL.

Dự báo diễn biến nợ xấu ngân hàng trong năm 2025

Năm 2025, nợ xấu tiếp tục là vấn đề nóng đối với hệ thống ngân hàng Việt Nam, phản ánh sức khỏe tài chính của nền kinh tế trong giai đoạn phục hồi sau đại dịch và đối mặt với nhiều áp lực từ môi trường kinh tế thế giới. Khi doanh nghiệp và người dân gặp khó khăn trong việc trả nợ do lãi suất cao, sức ép từ thị trường bất động sản và sản xuất suy giảm, tỷ lệ nợ xấu có xu hướng gia tăng, đòi hỏi sự chủ động và linh hoạt trong cách ứng phó của các ngân hàng.

Tại phiên thảo luận về tình hình kinh tế - xã hội tại kỳ họp thứ 8, Quốc hội khoá XV, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, tỷ lệ nợ xấu đang có xu hướng gia tăng. Cụ thể, theo số liệu tổng hợp, tới cuối tháng 9/2024, nợ xấu ở mức 4,55%, gần bằng mức cuối năm 2023, tăng so với mức 2% của năm 2022.

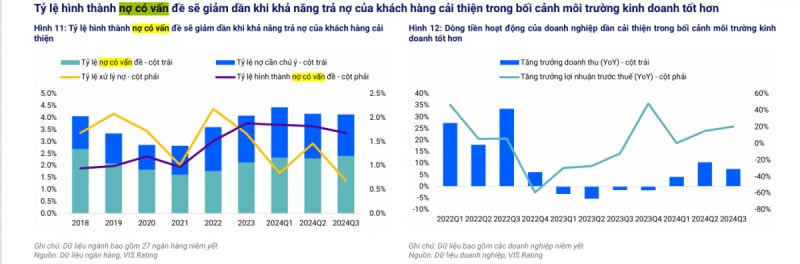

Tuy nhiên, tại báo cáo "Triển vọng ngành ngân hàng năm 2025" vừa công bố của Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating),cho rằng, tỷ lệ hình thành nợ có vấn đề, nợ xấu sẽ giảm dần khi khả năng trả nợ của khách hàng cải thiện trong bối cảnh môi trường kinh doanh tốt hơn.

VIS Rating nhận định, đẩy mạnh đầu tư công, dòng vốn đầu tư trực tiếp nước ngoài (FDI) ổn định và thặng dư thương mại, cùng những nỗ lực không ngừng của các cơ quan quản lý nhằm giải quyết các vấn đề pháp lý sẽ thúc đẩy hoạt động kinh doanh trong nước và cải thiện dòng tiền hoạt động của doanh nghiệp trong năm 2025. Khả năng trả nợ của khách hàng cá nhân cũng sẽ dần cải thiện khi thu nhập từ kinh doanh và việc làm ổn định, và giá trị bất động sản phục hồi.

"Tỷ lệ nợ có vấn đề toàn ngành ngân hàng sẽ giảm xuống 2,2% trong năm 2025 từ mức 2,3% của năm 2024, được dẫn dắt bởi các ngân hàng quốc doanh và một vài ngân hàng lớn có hoạt động cho vay thận trọng và ít cho vay các nhà phát triển bất động sản gặp khó khăn. Một vài ngân hàng nhỏ và vừa vẫn sẽ đối mặt với các vấn đề liên quan đến khoản vay mua nhà gắn với các dự án mang tính đầu cơ", VIS Rating kỳ vọng.

Biên lợi nhuận ròng (NIM) toàn ngành dự kiến mở rộng từ 5–10 điểm cơ bản, đạt mức 3,5%, nhờ chi phí tín dụng giảm và nhu cầu tín dụng dài hạn tăng cao. Đồng thời, thu nhập ngoài lãi, đặc biệt từ kinh doanh trái phiếu, thu hồi nợ và bán bảo hiểm, sẽ tăng trưởng trở lại từ mức thấp.

Tỷ suất lợi nhuận trên tổng tài sản (ROAA) dự báo tăng nhẹ lên 1,60% so với 1,55% của năm 2024, cùng với mức tăng trưởng tín dụng 15-16%. Tuy nhiên, các ngân hàng nhỏ sẽ gặp thách thức trong việc duy trì lợi nhuận trước áp lực cạnh tranh mạnh mẽ. Nguồn vốn toàn ngành được kỳ vọng ổn định, hỗ trợ bởi lợi nhuận cải thiện và kế hoạch tăng vốn của các ngân hàng lớn. Các ngân hàng quốc doanh dự kiến tăng vốn nhờ phát hành cổ phiếu và trái phiếu, giúp củng cố bộ đệm vốn và đáp ứng nhu cầu tăng trưởng tín dụng.

Tuy nhiên, vẫn còn những thách thức, đặc biệt là rủi ro từ bất động sản và áp lực thanh khoản ở một số ngân hàng quy mô nhỏ. Vì vậy để duy trì tăng trưởng ổn định, các ngân hàng cần tập trung vào quản lý rủi ro, mở rộng danh mục đầu tư an toàn và tối ưu hóa chi phí huy động vốn. Nhà đầu tư và các tổ chức tài chính cần theo dõi chặt chẽ những biến động trong môi trường kinh doanh, cũng như các chính sách của Ngân hàng Nhà nước để có chiến lược thích ứng phù hợp trong giai đoạn tới.

Có thể bạn quan tâm

Tin khác