Lợi nhuận toàn ngành bất động sản khó có đột phá, cổ phiếu ngược dòng kết quả kinh doanh

(DNTO) - Bức tranh lợi nhuận ngành bất động sản quý 2/2024 đang dần được hé lộ với 2 mảng màu "sáng - tối" khi xảy ra sự tăng trưởng và sụt giảm bằng lần. Nhìn chung sẽ phục hồi nhưng khó có đột phá do vẫn đang chờ ban hành các bộ luật liên quan.

Vắng bóng dự án, lợi nhuận nhiều doanh nghiệp giảm 70-75%

Nhóm bất động sản trải qua quý I/ 2024 với kết quả kinh doanh kém sắc khi lợi nhuận ròng toàn ngành tăng trưởng âm gần 83% YoY (thấp nhất trong các nhóm ngành) so với lợi nhuận toàn thị trường tăng trưởng dương 12%.

Trong báo cáo vừa công bố, Chứng khoán MBS đã đưa ra dự báo lợi nhuận quý II/2024 của ngành bất động sản sẽ phục hồi nhưng có sự phân hóa mạnh khi lợi nhuận của nhóm cư dân đi ngang, còn nhóm bất động sản khu công nghiệp có thể suy giảm trên mức nền cao của cùng kỳ.

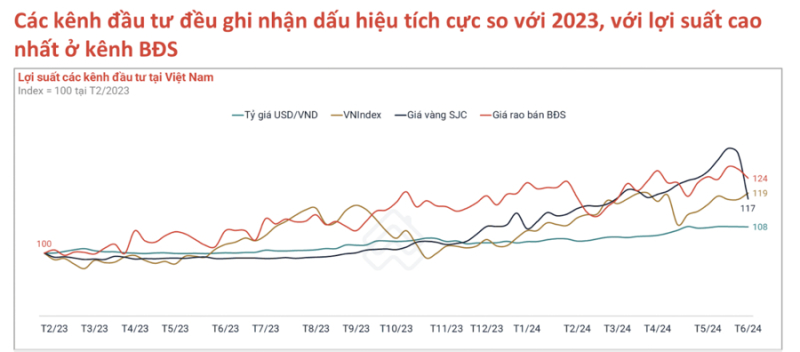

Lợi nhuận toàn ngành bất động sản dự báo giảm chủ yếu đến từ nhóm bất động sản dân cư. Ảnh: TL.

Cụ thể, kết quả kinh doanh của nhóm bất động sản dân cư chưa có sự đột phá trong quý này do thiếu dự án để bàn giao và tình trạng pháp lý của các dự án vẫn chưa thay đổi nhiều trước thời điểm ban hành các luật liên quan. Lợi nhuận ròng toàn ngành nhiều khả năng đi ngang chủ yếu nhờ CTCP Vinhomes (VHM) khi doanh nghiệp có dự án đang bàn giao, có tình trạng pháp lý rõ ràng đi kèm với sự phát triển của các cơ sở hạ tầng xung quanh.

Một số doanh nghiệp khác có thể chứng kiến mức giảm so với cùng kỳ từ 50-70% như CTCP Đầu tư và Kinh doanh Nhà Khang Điền (KDH), CTCP Tập đoàn Đất Xanh (DXG) do doanh thu bàn giao dự án sụt giảm khi so với mức nền cao của quý II/2023.

Theo dự báo, CTCP Tập đoàn Hà Đô (HDG) có tốc độ tăng trưởng lợi nhuận mạnh nhất trong quý II đạt 319%. Ngược lại, DXG và KDH đều được dự báo sẽ ghi nhận mức giảm mạnh so với cùng kỳ khi lần lượt giảm 70% và 75%. Trong quý II, Đất Xanh sẽ tiếp tục ghi nhận bàn giao dự án Gem Sky World và phần còn lại của Opal Skyline, doanh thu môi giới dự phóng tăng 40% so với cùng kỳ kể từ mức nền thấp của năm ngoái. Còn về phía Khang Điền, công ty sẽ tiếp tục ghi nhận bàn giao phần còn lại của Classia, đến cuối quý 1, KDH đã bàn giao được 93% trên tổng số 176 đơn vị thấp tầng.

Theo MBS, lợi nhuận quý 2 của CTCP Đầu tư Nam Long (NLG) sẽ tăng trưởng 10% trong bối cảnh bắt đầu bàn giao dự án Akari mà Waterpoint. Các dự án này có biên gộp cao hơn so với Mizuki do giá bán chung cư tăng mạnh. Hơn nữa, lãi vay hạ nhiệt giúp chi phí tài chính giảm 20% so với cùng kỳ. Tuy nhiên, lợi nhuận cả năm 2024 của NLG lại được dự báo sẽ giảm 6% so với cùng kỳ.

MBS nhận định, riêng phân khúc đất nền và bất động sản nghỉ dưỡng sẽ tiếp tục trầm lắng trong thời gian sắp tới do mang tính đầu cơ và gặp nhiều vấn đề về pháp lý. Với nhóm bất động sản khu công nghiệp, dự báo kết quả kinh doanh có sự suy giảm do cùng kỳ năm ngoái nhiều công ty ghi nhận lợi nhuận cao như Công ty cổ phần Sonadezi Châu Đức (mã SZC), Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (mã KBC), Tổng Công ty IDICO - CTCP (mã IDC) hay Công ty cổ phần Cao su Phước Hòa (mã PHR).

Cụ thể, với IDICO, doanh thu sẽ giảm mạnh do phần lớn đất ký hợp đồng của năm ngoái đã được bàn giao trong quý 1/2024. Doanh thu mảng năng lượng giảm do thời tiết khô hạn kéo dài trong kỳ vừa qua. Kết quả là lợi nhuận ròng quý 2/2024 có thể giảm 37% so với cùng kỳ.

Còn với Đô thị Kinh Bắc, dự báo sẽ có lãi trở lại do quý trước không ghi nhận doanh thu từ mảng khu công nghiệp, song so với cùng kỳ năm trước, lợi nhuận ròng quý II của công ty vẫn giảm khoảng 39%. Tính lũy kế 6 tháng đầu năm, lợi nhuận ròng của Kinh Bắc sẽ giảm mạnh 74% do cùng kỳ năm ngoái ghi nhận mức lợi nhuận cao.

Quý 2/2024, lợi nhuận ròng của Cao su Phước Hòa dự kiến duy trì ổn định so với cùng kỳ nhưng lũy kế 6 tháng có thể giảm 44% so với cùng kỳ do không còn ghi nhận tiền từ bồi thường đất và cả năm dự báo giảm 25%. Chiều ngược lại, lợi nhuận của Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP (mã BCM) được dự báo tăng mạnh do có mức nền thấp của quý 2 năm ngoái. Dù vậy, cả năm 2024, dự kiến lợi nhuận ròng của BCM có thể giảm 52% so với năm 2023.

Triển vọng cổ phiếu ra sao?

Mặc dù kết quả kinh doanh của các doanh nghiệp bất động sản dự báo trái chiều, nhưng giới phân tích đều đặt kỳ vọng vào bất động sản sẽ phục hồi tốt hơn trong nửa cuối năm 2024. Động lực đến từ 3 Luật quan trọng đã dược thông qua cùng các thông tư, nghị định góp phần tháo gỡ vướng mắc cho doanh nghiệp; các chính sách tín dụng dần được nới lỏng, lãi suất cho vay giảm.

Nhiều doanh nghiệp bất động sản vẫn chờ ngày "vào bờ" trong các quý còn lại của năm 2024. Chẳng hạn Nam Long, tình hình bán hàng quý đầu năm vẫn được đánh giá là khá tích cực với doanh số hơn 1.160 tỷ đồng, gấp gần 5 lần so với cùng kỳ năm trước, chủ yếu từ các dự án Akari (đạt 490 tỷ đồng), Mizuki (246 tỷ đồng) và Southgate (283 tỷ đồng). Với tiến độ các dự án hiện nay, dự kiến điểm rơi lợi nhuận giai đoạn cuối năm 2024 của công ty sẽ tốt hơn giai đoạn đầu năm.

Hay lãnh đạo Vinhomes kỳ vọng việc bàn giao cho khách hàng các đại dự án trọng điểm như Vinhomes Ocean Park 3, Vinhomes Royal Island, Vinhomes Golden Avenue và hoàn tất một số thủ tục của các giao dịch bán lô lớn trong thời gian tới sẽ giúp kết quả kinh doanh của công ty tích cực hơn

Trên thị trường chứng khoán, cổ phiếu bất động sản vẫn tiếp tục được đánh giá là cổ phiếu nằm trong nhóm tăng giá khá tốt của thị trường. Triển vọng là cổ phiếu bất động sản nhà ở sau một thời gian hồi phục hiện đang giao dịch ở vùng giá thấp so với nhiều năm.

Nhận định về cơ hội ở nhóm này, theo Chứng khoán KBSV, nhiều cổ phiếu bất động sản hiện đang giao dịch ở mức P/B 2024fw thấp hơn so với mức P/B trung bình trong vòng 5 năm qua. Do vậy, nhà đầu tư có thể xem xét các cổ phiếu ngành này khi giá cổ phiếu có sự điều chỉnh và lựa chọn những doanh nghiệp có triển vọng tốt với quỹ đất sạch, đầy đủ pháp lý và cơ cấu tài chính an toàn. Các cơ hội đầu tư đáng chú ý là các cổ phiếu VHM, KDH, NLG, DXG.

Đơn cử với KDH, dự án Privia (1.000 căn hộ) đạt tỷ lệ hấp thụ trên 85% trong đợt mở bán cuối năm 2023 là động lực tăng trưởng lợi nhuận ròng trong năm 2024. Lợi nhuận ròng kì vọng đạt 832 tỷ đồng tăng 3% khi có thể bàn giao toàn bộ dự án này vào quý IV/2024.

Tương tự, với DXG, kỳ vọng cú hích từ chính sách mới sẽ nhanh chóng "phá rào" pháp lý cho dự án chiến lược Gem Riverside gồm 3.000 căn hộ cao cấp. Lợi nhuận ròng trong năm 2024 dự kiến tăng 36,2% do tiếp tục bàn giao dự án Gem Sky World và phần còn lại của Opal Skyline. Khi sân bay Long Thành hoàn tất, sẽ có một lưu lượng lớn hành khách điều chuyển qua khu vực này, kích thích cho các dự án xung quanh hưởng lợi, điển hình như dự án thấp tầng Gem Sky World, với chỉ khoảng 30 phút di chuyển để đến sân bay. Giá cổ phiếu đang có mức tiềm năng tăng giá cao lên tới 46,8%.

Có thể bạn quan tâm

Tin khác