Bất động sản và dịch vụ tài chính dẫn dắt đà tăng trưởng lợi nhuận quý 2/2023

(DNTO) - Với mức tăng 41% (nhóm ngành bất động sản) và 943% (nhóm ngành dịch vụ tài chính) so với cùng kỳ trong quý 2/2023, các công ty bất động sản và dịch vụ tài chính đóng góp tổng cộng 6,3 điểm % vào tăng trưởng lợi nhuận toàn thị trường quý 2/2023.

Số liệu từ Công ty Chứng khoán VNDirect cho thấy, lợi nhuận ròng quý 2/2023 của các công ty niêmyết trên 3 sàn (HoSE, HNX, UPCoM) giảm 12,9% so với cùng kỳ, cải thiện so với quý 1/2023 (-19,3 so với cùng kỳ), và quý 4/2022 (-32,5% so với cùng kỳ).

Tăng trưởng doanh thu và lợi nhuận ròng hàng quý so với cùng kỳ (quý 1/2019 - quý 2/2023). Nguồn: VNDIRECT RESEARCH, BÁO CÁO DOANH NGHIỆP

Số liệu cũng cho thấy, bất động sản và dịch vụ tài chính dẫn dắt đà tăng trưởng lợi nhuận của thị trường. Sau khi lợi nhuận sụt giảm so với cùng kỳ trong quý 1/2023, dịch vụ tài chính đã quay trở lại tăng trưởng mạnh mẽ trong quý 2 với mức tăng 943% so với cùng kỳ, nhờ vào hiệu suất tích cực của VN-Index (+5,2% so với quý trước) trong quý 2/2023; hoạt động giao dịch cải thiện đáng kể (giá trị giao dịch bình quân phiên tăng 27% so với quý trước) sau khi Ngân hàng Nhà nước (NHNN) cắt giảm lãi suất.

Ngành bất động sản ghi nhận lợi nhuận ròng tăng 41% so với cùng kỳ trong quý 2, riêng nhóm ngành này đã đóng góp 3,8 điểm % vào tăng trưởng lợi nhuận toàn thị trường. Kết quả này chủ yếu nhờ khoản lợi nhuận 9.625 tỷ đồng của VHM (+1.348% so với cùng kỳ). Nếu loại trừ VHM, lợi nhuận của cả ngành sẽ điều chỉnh còn -38% so với cùng kỳ/+25% so với quý trước. Các công ty bất động sản và dịch vụ tài chính đóng góp tổng cộng 6,3 điểm % vào tăng trưởng lợi nhuận toàn thị trường quý 2/2023.

Dầu khí, hóa chất, kim loại và bán lẻ kéo chậm tăng trưởng lợi nhuận thị trường. Lợi nhuận ròng của dầu khí giảm 74% so với cùng kỳ, chủ yếu do BSR ghi nhận lợi nhuận ròng giảm 87% do chênh lệch crack spread tăng đột biến trong quý 2/2022.

Hóa chất ghi nhận lợi nhuận giảm mạnh so với cùng kỳ trong quý 2/2023 do giá phốt pho và phân bón vẫn ở mức thấp. Lợi nhuận ròng nhóm ngành kim loại giảm 88% so với cùng kỳ trong quý 2/2023 do nhu cầu suy yếu và giá thép thấp hơn đáng kể so với một năm trước.

Đáng chú ý, mặc dù các cổ phiếu tăng mạnh trong mùa báo cáo kết quả kinh doanh, nhưng bán lẻ lại là một trong những ngành có lợi nhuận ròng giảm mạnh nhất do nhu cầu yếu và cạnh tranh giá gay gắt giữa những doanh nghiệp đầu ngành.

Số liệu chỉ ra bức tranh đã bớt ảm đạm hơn trong quý 2/2023. Theo đó, lợi nhuận ròng quý 2/2023 của các công ty niêm yết trên cả ba sàn giảm 12,9% so với cùng kỳ, trong khi lợi nhuận ròng của các công ty niêm yết trên HoSE chỉ giảm 1,4% so với cùng kỳ.

Tăng trưởng lợi nhuận ròng trên ba sàn yếu hơn so với HoSE chủ yếu do lợi nhuận ròng của BSR giảm mạnh (-87% so với cùng kỳ; UPCoM), đóng góp 7% vào mức giảm. VN30 tăng trưởng khả quan nhờ đóng góp của VHM khi bàn giao 5.400 căn hộ tại Ocean Park 2. Kết quả cho thấy kết quả kinh doanh thị trường đang phục hồi theo từng quý.

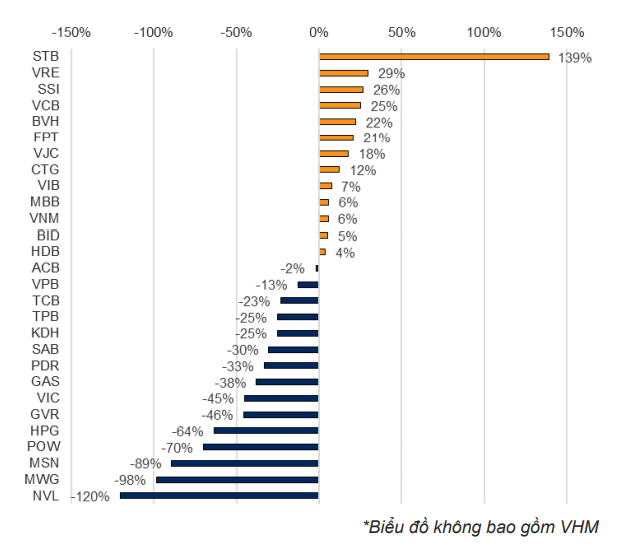

Lợi nhuận của VN30 tăng 2,3% so với cùng kỳ, trong khi các nhóm khác ghi nhận tăng trưởng âm. 13 doanh nghiệp trong VN30 ghi nhận tăng trưởng lợi nhuận ròng trong quý 2/2023, dẫn đầu là VHM (+1.348% so với cùng kỳ), STB (+139% so với cùng kỳ) và SSI (+64% so với cùng kỳ). Dù không không ghi nhận doanh thu bán buôn, VHM vẫn tăng trưởng lợi nhuận ròng ấn tượng nhờ bàn giao căn hộ tại Vinhomes Ocean Park 2 – The Empire.

Lợi nhuận của VN30 tăng 2,3% so với cùng kỳ năm quý 2/2023 trong khi các nhóm khác ghi nhận tăng trưởng âm. Nguồn: VNDIRECT RESEARCH, BÁO CÁO CÔNG TY

Lợi nhuận của STB tăng 139% so với cùng kỳ năm trước nhờ cải thiện NIM do không còn áp lực từ các khoản chi phí lãi nợ phát sinh. Ngược lại, trong quý 2/2023, lợi nhuận ròng của MWG, MSN giảm mạnh lần lượt 98%, 89% so với cùng kỳ, phản ánh tác động tiêu cực của nhu cầu yếu cùng với đó là chiến lược giảm giá để kích thích tiêu dùng. Bên cạnh đó, lợi nhuận ròng quý 2/2023 của HPG vẫnt iếp tục sụt giảm 64% so với cùng kỳ. Tuy nhiên, HPG đã xuất hiện dấu hiệu tích cực khi lợi nhuận ròng tăng trưởng 267% so với quý trước nhờ chi phí đầu vào là quặng sắt và than cốc giảm mạnh giúp biên lợi nhuận gộp cải thiện từ 6,3% (quý 1/2023) lên 10,8% (quý 2/2023).

Đáng chú ý, NVL ghi nhận khoản lỗ 153 tỷ đồng trong quý 2/2023 (lợi nhuận ròng quý 2/2022: 749 tỷ đồng) do thị trường bất động sản vẫn còn ảm đạm, tuy nhiên mức lỗ này đã giảm một nửa so với khoản lỗ 377 tỷ đồng trong quý 1/2023, cho thấy các biện pháp tái cơ cấu của doanh nghiệp dần có hiệu quả.

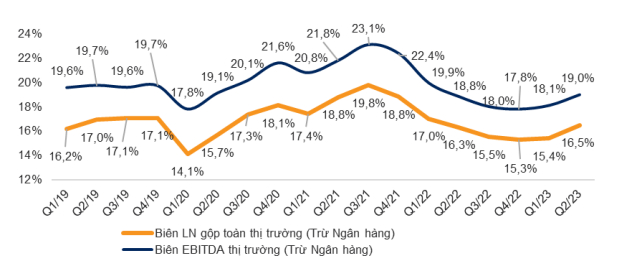

Biên lợi nhuận gộp của thị trường tiếp tục phục hồi. Nguồn: VNDIRECT RESEARCH, BÁO CÁO CÔNG TY

Biên lợi nhuận gộp của thị trường tiếp tục phục hồi. Dựa trên ước tính của VNDirect, biên lợi nhuận gộp của thị trường quý 2/2023 (không bao gồm ngân hàng) đã cải thiện lên 16.5% từ mức 15.4% trong quý 1/2023. Biên lợi nhuận gộp của bất động sản đã tăng lên 31,0% trong quý 2/2023 từ mức 21,6% quý trước, chủ yếu bởi VHM ghi nhận bàn giao các dự án Vinhomes Ocean Park 2.

Các nhóm ngành khác cũng chứng kiến biên lợi nhuận gộp cải thiện như dịch vụ hỗ trợ (+4,8% điểm %); kim loại công nghiệp (+1,8% điểm %) và sản xuất thực phẩm (+1,9% điểm %).

Chi phí lãi vay ăn mòn lợi nhuận trong khi việc sử dụng đòn bẩy vẫn đang trong xu hướng giảm. Thị trường tiếp tục xu hướng giảm đòn bẩy trong quý 2/2023 với tỷ lệ D/E giảm xuống mức thấp trong nhiều năm là 60.3%, so với 61,3% trong quý quý 1/2023. Trong khi đó, chi phí lãi vay tăng mạnh, cho thấy tỷ lệ lãi suất vay vẫn duy trì ở mức cao và việc cắt giảm lãi suất của Ngân hàng Nhà nước trong những tháng gần đây vẫn chưa có tác động.

Có thể bạn quan tâm

Tin khác