Thoát ly khỏi Visa và Mastercard - Bài 1: Châu Âu và đồng Euro kỹ thuật số

(DNTO) - Trong nhiều thập kỷ, hai liên minh thẻ thanh toán từ Mỹ kiểm soát phần lớn giao dịch kỹ thuật số toàn cầu, từ siêu thị ở Paris đến quầy hàng ở Mumbai. Nhưng khi địa chính trị thay đổi và chi phí giao dịch trở thành gánh nặng, hàng loạt quốc gia đã và đang tìm đến các giải pháp khác.

Cuộc thoát ly khỏi Visa và Mastercard đang được tiến hành khắp thế giới. Ảnh: Euronews

Mỗi lần quẹt thẻ, người bán hàng lặng lẽ trả một khoản phí “vô hình” mà hàng tỷ người tiêu dùng không mấy am hiểu, và phần lớn khoản phí đó chảy vào túi hai tập đoàn cùng mang quốc tịch Mỹ. Mức phí này dao động từ 1 đến 2% mỗi giao dịch. Chỉ riêng Visa đã ghi nhận doanh thu 40 tỷ USD cùng lợi nhuận 20 tỷ USD trong năm vừa qua. Tại khu vực đồng Euro, Visa và Mastercard kiểm soát 61% giao dịch thẻ và gần như toàn bộ các giao dịch xuyên biên giới, theo dữ liệu từ Ngân hàng Trung ương châu Âu (ECB).

Đây không còn là câu chuyện về độc quyền. Khi Tổng thống Mỹ Donald Trump trở lại Nhà Trắng với chính sách thương mại cứng rắn, các chính phủ châu Âu nhận ra rằng sự phụ thuộc vào hạ tầng thanh toán Mỹ không chỉ là bất lợi về chi phí mà còn là rủi ro địa chính trị thực sự. Tại Hội nghị thượng đỉnh EU giữa tháng 3 vừa qua, lãnh đạo khối đã đặt hạn chót thông qua dự luật đồng Euro kỹ thuật số trước cuối năm 2026, một tín hiệu rõ ràng rằng chủ quyền thanh toán đã trở thành ưu tiên chính trị cấp cao nhất.

Thực tế đã có rất nhiều quốc gia thành công trong cuộc “thoát ly” này. Các bài học từ Brazil, Ấn Độ và Trung Quốc đã chứng minh rằng xây dựng hạ tầng thanh toán quốc gia là hoàn toàn khả thi về kỹ thuật và giúp định hình lại thói quen chi trả của người tiêu dùng trong nước.

Bóng ma thanh toán

Từ lâu, Visa và Mastercard đã là “gánh nặng vô hình” trong mỗi giao dịch. Đối với các doanh nghiệp vận hành trên biên lợi nhuận thấp, mức phí 1-2% của Visa hay Mastercard là không thể bỏ qua. Chi phí này thường được đẩy cho người tiêu dùng trong giá thành sản phẩm hay dịch vụ.

Thế nhưng đây là một điều kiện kinh doanh không thể đàm phán. Hai loại thẻ này được chấp nhận ở bất kỳ nơi nào trên thế giới, và cũng là lựa chọn phổ biến nhất cho thanh toán trực tuyến xuyên biên giới. Từ chối hai hình thức thanh toán này đồng nghĩa với việc tự loại mình khỏi phần lớn dòng tiền tiêu dùng toàn cầu.

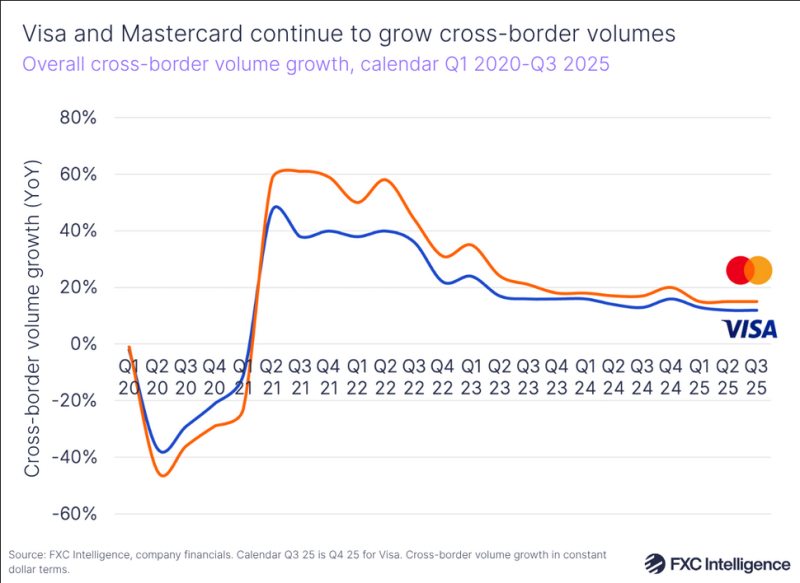

Lợi nhuận từ thanh toán xuyên biên giới của Visa và Mastercard vẫn tăng mạnh mẽ qua các năm qua. Nguồn: FXC

Vấn đề này không dừng ở đó, “cái bóng” của hai tập đoàn tài chính còn trải dài ngoài phạm vi dịch vụ thanh toán. Visa và Mastercard đã liên tục xây dựng các dịch vụ hạ tầng như chống gian lận, xử lý tranh chấp và quản lý ngoại hối, nhúng tay trực tiếp vào các hệ thống tài chính thế giới. Đến mức ngay cả các dịch vụ thanh toán đối thủ cũng buộc phải thuê lại dịch vụ từ chính Visa và Mastercard để vận hành. Kết quả là một cấu trúc quyền lực mà bên nắm cơ sở hạ tầng có thể thay đổi điều khoản hay chi phí bất cứ lúc nào, trong khi phần còn lại của thị trường không có lựa chọn nào khác ngoài việc chấp nhận.

Thoát khỏi gọng kềm đó đòi hỏi nhiều hơn là bài toán kỹ thuật.

Châu Âu tìm lối ra

Chính vì thế, Anh Quốc - đồng minh thân cận của Mỹ, đang lên kế hoạch xây dựng "Delivery Co", một hệ thống thanh toán nội địa để giảm sự phụ thuộc vào hạ tầng nước ngoài. Anh Quốc thực ra là một trong những quốc gia chậm chân nhất, khi cuộc tranh luận về con đường thoát ly đã sôi nổi từ lâu tại châu Âu.

Đồng Euro kỹ thuật số (Digital Euro) là tâm điểm của cuộc tranh luận này. Đồng tiền kỹ thuật số này được phát hành và kiểm soát bởi Ngân hàng Trung ương châu Âu (ECB), tồn tại song song với tiền giấy và các dịch vụ thương mại khác. Thông qua một ví kỹ thuật số, người dùng có thể thanh toán trực tuyến và cả khi không có kết nối mạng, không khác gì tiền mặt truyền thống.

Nhưng việc ECB trực tiếp phát hành và kiểm soát đồng tiền này lại đẩy các ngân hàng thương mại ra ngoài vòng cạnh tranh. Tranh cãi lớn nhất xoay quanh quy định bắt buộc người bán chấp nhận đồng Euro kỹ thuật số. Chủ tịch Liên đoàn Ngân hàng Pháp (French Banking Federation), ông Daniel Baal, cho rằng quy định đó bóp méo cạnh tranh với các nền tảng tư nhân.

Ý kiến này được đồng tình bởi bà Martina Weimert, Giám đốc điều hành Wero - ứng cử viên được phân khúc tài chính tư nhân châu Âu đưa ra. Nền tảng thanh toán này được tạo ra bởi Sáng kiến Thanh toán châu Âu (EPI - European Payment Initiative), một liên minh của 16 ngân hàng lớn. Wero đã đạt 47 triệu người dùng tại Bỉ, Pháp và Đức, với kế hoạch mở rộng sang 13 hệ thống thanh toán khác trong và ngoài EU.

Ở phía ủng hộ đồng Euro kỹ thuật số, đại diện Finance Watch, tổ chức phi lợi nhuận thúc đẩy cải cách tài chính công, nhà nghiên cứu Peter Norwood, phản bác: “Nếu không có quy định bắt buộc sử dụng, đồng Euro kỹ thuật số sẽ không đủ độ phủ để duy trì vai trò đồng tiền công trong kỷ nguyên số”.

Ngoài vấn đề bắt buộc sử dụng, lo ngại quyền riêng tư cũng là rào cản không nhỏ. Tiền kỹ thuật số do nhà nước phát hành có thể tạo ra bản ghi chú chi tiết về thói quen chi tiêu của từng cá nhân, làm dấy lên lo ngại về kiểm soát tài chính. Dù vậy, kinh nghiệm từ các nền kinh tế đi trước cho thấy những thách thức đó không phải là không có lối ra.

Có thể bạn quan tâm

Tin khác