Những thách thức từ dự trữ ngoại hối và triển vọng tỷ giá năm 2025

(DNTO) - Dự báo VND sẽ tiếp tục suy yếu và kéo theo tỷ giá USD/VND có thể lên đỉnh lịch sử là 26.200 đồng/USD vào quý III/2025. Trong khi đó, việc liên tục bán ra ngoại tệ để ổn định tỷ giá đã làm giảm đáng kể bộ đệm dự trữ, đặt ra thách thức lớn cho Ngân hàng Nhà nước trong năm 2025.

Tỷ giá có thể đạt đỉnh lịch sử 26.200 đồng/USD vào quý III/2025

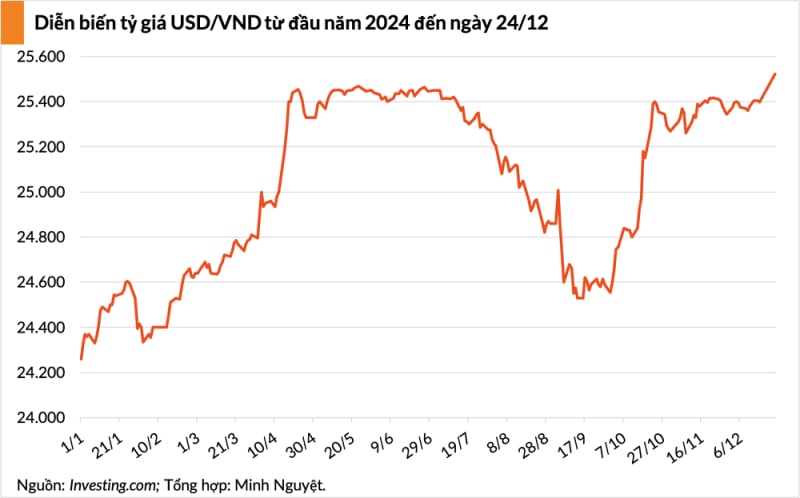

Những ngày cuối tháng 12, thị trường được phen chứng kiến tỷ giá VND/USD một lần nữa lại nổi sóng. Cả tỷ giá trung tâm lẫn tỷ giá bán ra ngân hàng lại vượt kỷ lục cũ. Phiên kết tuần qua (21/12), tỷ giá trung tâm tại NHNN tăng lên 24.324 đồng/USD, mức cao nhất kể từ khi áp dụng tỷ giá này từ đầu năm 2016. Giá USD bán ra ở các ngân hàng thương mại là 25.540 đồng/USD, mức cao nhất từ trước đến nay. Chỉ số DXY tuần qua đã tăng từ 107 điểm lên 108 điểm, mức cao nhất trong hai năm qua.

Tính từ đầu năm tới nay, tỷ giá trong nước tăng khoảng 4,5%, nhẹ hơn mức tăng của Chỉ số USD Index (tăng 5,4%). Bất chấp Cục Dự trữ Liên bang Mỹ (Fed) đã 3 lần liên tiếp cắt giảm lãi suất từ tháng 9/2024 đến nay với tổng mức giảm lên tới 1%, USD Index vẫn liên tục neo cao. Việc tỷ giá căng thẳng trong bối cảnh cầu xuất nhập khẩu cuối năm tăng cao đang gây sức ép lớn cho doanh nghiệp.

Chiến thắng của Tổng thống Donald Trump, cầu ngoại tệ tăng vọt cuối năm, chênh lệch giữa lãi suất bằng VND và USD, Kho bạc Nhà nước tăng mua USD để đáp ứng nghĩa vụ nợ… là những yếu tố khiến tỷ giá “nóng”. Standard Chartered dự báo việc Fed cắt giảm lãi suất có thể dẫn đến xu hướng suy yếu của đồng USD trong vài quý tới dẫn đến tỷ giá quy đổi ở mức 25.250 đồng/USD vào cuối năm 2024 và 25.450 đồng/USD vào quý II/2025. Nhưng ngân hàng này cũng cảnh báo kể từ quý II/2025, các chính sách của ông Trump có thể tạo áp lực lên tỷ giá và buộc NHNN phải nâng lãi suất điều hành.

Trong khi đó, Ngân hàng UOB dự báo VND có thể chịu áp lực lớn từ cách chính sách thuế quan của ông Trump. Vì thế, VND sẽ tiếp tục suy yếu và kéo theo tỷ giá USD/VND có thể lên đỉnh lịch sử là 26.200 đồng/USD vào quý III/2025. Trong năm 2025, UOB kỳ vọng tỷ giá USD/VND sẽ ở mức 25.800 đồng/USD trong quý I, 26.000 đồng/VND trong quý II, 26.200 đồng/USD trong quý III, 26.000 đồng/USD trong quý IV.

Dự báo kể từ quý II/2025, các chính sách của ông Trump có thể tạo áp lực lên tỷ giá và buộc NHNN phải nâng lãi suất điều hành. Ảnh: TL.

Những thách thức từ dự trữ ngoại hối

Ngân hàng Nhà nước (NHNN) tuần qua đã phải mạnh tay hơn trong điều hành tỷ giá trung tâm khi tăng tổng cộng 60VND/USD lên 24.324 VND/USD. Tỷ giá bán tại các ngân hàng thương mại tiếp tục duy trì trạng thái yết cao kịch biên độ cho phép so với tỷ giá trung tâm (+5%). Các nhà băng bán ra ở mức 25.540 VND/USD trong khi phần lớn mua vào quanh 25.240 VND/USD, tăng 63 VND/USD so với cuối tuần trước.

Theo tính toán của ông Đinh Quang Hinh, Trưởng bộ phận vĩ mô và chiến lược thị trường, Công ty cổ phần chứng khoán VNDirect, NHNN đã phải bán ra khoảng 2 tỷ đô la dự trữ ngoại hối để bình ổn tỷ giá. Trường hợp áp lực trên tiếp tục duy trì, các giải pháp NHNN có thể đưa ra hoặc là phải tăng lãi suất hoặc bán USD ra thị trường. Trong khi Chính phủ muốn duy trì chính sách tài khóa, tiền tệ hỗ trợ nền kinh tế, lựa chọn hiện tại là bán USD từ nguồn dự trữ ngoại hối.

Tuy nhiên, với tốc độ mà bán USD tuần qua, các chuyên gia cho rằng dư địa để NHNN tiếp tục bảo vệ tỷ giá sẽ không còn nhiều. Theo số liệu cập nhật mới nhất của Tổng cục Hải quan, với kim ngạch nhập khẩu đến ngày 15/12 đạt gần 361 tỷ USD, giá trị bình quân mỗi tuần nhập khẩu 7,35 tỷ USD. Trong khi, theo tiêu chí đánh giá của Quỹ Tiền tệ Quốc tế, quy mô dự trữ ngoại hối phải tương đương từ 12 - 14 tuần nhập khẩu. Việc liên tục bán ra ngoại tệ để ổn định tỷ giá đã làm giảm đáng kể bộ đệm dự trữ, đặt ra thách thức lớn cho NHNN trong năm 2025.

“Dự trữ ngoại tệ của Việt Nam không quá dư dả. Chưa kể, dự trữ ngoại tệ còn bao gồm nhiều trái phiếu kho bạc Mỹ mua trước đây nếu bán ra ở thời điểm hiện tại có thể phải ghi nhận một khoản lỗ. Giá trị USD NHNN có thể bán ra can thiệp quanh khoảng 10-15 tỷ USD hoặc thấp hơn”, ông Nguyễn Đức Khang, Trưởng phòng Phân tích Công ty Chứng khoán Pinetree, cho hay.

Ngoài ra, thặng dư thương mại của Việt Nam dự kiến sẽ thu hẹp khi tốc độ tăng trưởng nhập khẩu vượt xuất khẩu. Các doanh nghiệp FDI đang gia tăng nhập khẩu nguyên liệu sản xuất để tái tích lũy hàng tồn kho, làm giảm lượng ngoại tệ ròng trên thị trường. Điều này đòi hỏi NHNN cần tiếp tục duy trì chính sách linh hoạt, kết hợp giữa kiểm soát lãi suất, ổn định tỷ giá và tích lũy lại dự trữ ngoại hối.

Những diễn biến trong tháng 12/2024 cho thấy sự điều hành thị trường tiền tệ hiệu quả từ NHNN đã giúp giảm áp lực tỷ giá và thu hẹp chênh lệch lãi suất giữa VND và USD. Việc duy trì ổn định lãi suất liên ngân hàng và kiểm soát tốt thanh khoản thị trường đã góp phần củng cố niềm tin của nhà đầu tư và doanh nghiệp. Tuy nhiên, với nguồn dự trữ ngoại hối còn hạn chế và những biến động từ thị trường tài chính quốc tế, Việt Nam cần tiếp tục thực hiện các chính sách dài hạn để bảo vệ giá trị đồng nội tệ và thúc đẩy tăng trưởng bền vững trong năm 2025.

Có thể bạn quan tâm

Tin khác