Thông tư 02 hết hiệu lực, nợ xấu của các tổ chức tín dụng dự báo tăng cao năm 2024

(DNTO) - Các thông báo đấu giá khoản nợ xuất hiện ngày dày đặc trên trang web của nhiều ngân hàng báo động nợ xấu ở mức đáng lo ngạị. Đáng chú ý, nguy cơ nợ xấu mới sẽ đạt đỉnh trong năm 2024 khi Thông tư 02 hết hiệu lực, đồng nghĩa với việc giỏ tài chính ngân hàng sẽ chịu áp lực rất lớn.

Tài sản phát mãi bán rẻ vẫn ế, nợ xấu sẽ đạt đỉnh vào đầu năm 2024

Trong khi tín dụng khó tăng thì nợ xấu không giảm do tác động của suy thoái kinh tế lên “sức khỏe” doanh nghiệp, sức cầu giảm khiến hàng hóa khó tiêu thụ... ảnh hưởng đến tiến độ trả nợ của khách hàng. Điều này được phản ánh khá rõ lên tình trạng nợ xấu của các ngân hàng qua báo cáo tài chính 9 tháng đầu năm nay.

Theo thống kê, hiện hầu hết ngân hàng đều đang phải đối mặt với tình trạng nợ xấu tăng nhanh. Tổng nợ xấu cuối quý 3/2023 của các ngân hàng tăng 61% so với cuối quý trước đó, lên 196.755 tỷ đồng. Tuy nhiên, các chuyên gia cho rằng con số này chưa phản ánh hết thực chất nợ xấu của ngân hàng.

“Con số nợ xấu tại các báo cáo tài chính cho thấy đang tăng lên, nhưng con số báo cáo cũng mới chỉ được “một nửa sự thật”, vì chưa hạch toán cả giãn, hoãn, chuyển nhóm nợ, mà nếu cộng cả vào sẽ còn tăng ít nhất là gấp đôi” chuyên gia kinh tế TS Lê Xuân Nghĩa phân tích.

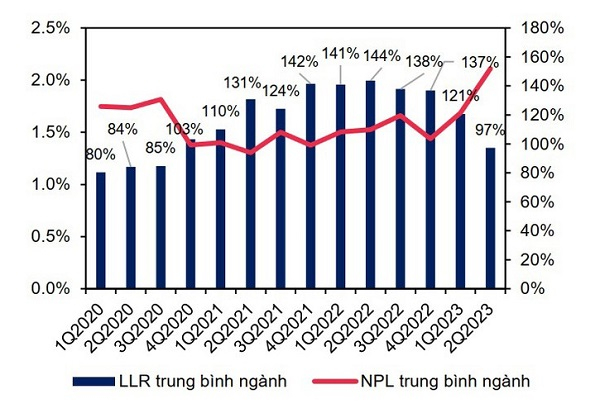

Tỷ lệ nợ xấu và tỷ lệ bao phủ nợ xấu của ngành ngân hàng. Ảnh: TL.

Báo cáo của Ngân hàng Nhà nước cho thấy, tỷ lệ nợ xấu nội bảng cộng với nợ bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chưa xử lý và nợ tiềm ẩn thành nợ xấu của toàn hệ thống các tổ chức tín dụng là 6,16%.

Trong bối cảnh nợ xấu tăng, các ngân hàng cho biết, tổng trị giá bất động sản thế chấp tại các ngân hàng hiện chiếm khoảng 70% tổng tài sản đảm bảo cho các khoản vay, thậm chí tỷ lệ này tại một vài nhà băng lên đến 80-90%. Do đó, bất động sản thường là tài sản được các ngân hàng đem ra phát mãi nhiều nhất, nhưng việc xử lý nợ xấu đang gặp khó khăn vì thị trường bất động sản đóng băng.

Theo ghi nhận thực tế, nhiều ngân hàng khi xử lý tài sản bảo đảm bằng bất động sản phải rao bán hàng chục lần vẫn không thể bán được. Đơn cử, VietinBank vừa thông báo đấu giá lần thứ 8 đối với tài sản bảo đảm cho khoản nợ của Công ty Cổ phần Xây dựng Công nghiệp. Hiện doanh nghiệp này đang có dư nợ gần 570 tỷ đồng, trong đó nợ gốc là trên 327 tỷ đồng, còn lại là tiền lãi phát sinh. Trong khi đó, giá khởi điểm cho tài sản bảo đảm theo thông báo lần này chỉ còn hơn 156,5 tỷ đồng, giảm hơn một nửa so với mức giá được đưa ra trong lần đấu giá đầu tiên vào tháng 7 vừa qua là hơn 327 tỷ đồng và chỉ bằng gần 1/4 so với dư nợ của doanh nghiệp.

Hay chỉ trong tháng 10, VIB ra tới 40 thông báo thu giữ tài sản đảm bảo là quyền sử dụng đất ở và tài sản trên đất ở Bình Dương, Tp Hồ Chí Minh, Lâm Đồng của khách hàng...

Một lý do nữa khiến cho việc thanh lý tài sản của ngân hàng gặp khó là vì định giá phát mại tài sản nhiều khi không theo giá thị trường, mà thường được tính gộp gốc và lãi, mỗi lần đăng phát mại lại chỉ chiết khấu từ 5-10%, do đó có tài sản đấu giá trên 2 năm mới bán được.

“Với các ngân hàng có vốn Nhà nước, việc thanh lý tài sản bảo đảm còn khó khăn hơn, do Bộ Tài chính chưa có văn bản hướng dẫn cách thức thẩm định giá khoản nợ, gây nhiều khó khăn và tiềm ẩn rủi ro. Bởi trong thời kỳ suy giảm của thị trường bất động sản, nhiều trường hợp giá trị tài sản xuống thấp hơn dư nợ gốc khiến ngân hàng e ngại khi ra quyết định phát mại tài sản vì sợ thất thoát vốn vay sau khi thu hồi nợ”, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam nhận định.

Mới đây, Chuyên gia Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) cho rằng những rủi ro khiến nợ xấu xấu phình to và đạt đỉnh trong năm sau có thể đến từ Thông tư 02 sẽ hết hiệu lực vào tháng 06/2024, các khoản nợ tái cơ cấu trước đây sẽ về đúng nhóm phân loại nợ. Ngoài ra, bộ đệm dự phòng của các ngân hàng thu hẹp trong năm 2023 khiến dư địa xử lý nợ cho năm sau không nhiều.

Chuyên gia kiến nghị gia hạn thêm Thông tư 02 đến hết tháng 6/2025 thay vì kết thúc vào tháng 30/6/2024. Ảnh: TL.

Chờ "kích hoạt" Thông tư 02

Trong bối cảnh xử lý nợ xấu gặp nhiều khó khăn, không ít ngân hàng phải "chùn tay" co hẹp cho vay để tập trung vào quản trị rủi ro. Không chỉ vậy, hành lang pháp lý đối với xử lý nợ xấu sắp tới sẽ có nhiều khoảng trống. Nghị quyết số 42 của Quốc hội về thí điểm xử lý nợ xấu sẽ hết hiệu lực vào ngày 31/12 năm nay, trong khi Dự thảo Luật Các tổ chức tín dụng (sửa đổi) sang năm 2024 mới được trình Quốc hội thông qua.

Do đó, dù quy định về cơ cấu nợ và giữ nguyên nhóm nợ đến 30/6/2024 mới hết hiệu lực, nhưng các ngân hàng thương mại đã kiến nghị Quốc hội sẽ kéo dài thời gian thực hiện Nghị quyết 42 về xử lý nợ xấu và Ngân hàng Nhà nước gia hạn thêm thời gian đối với Thông tư 02 để hỗ trợ trong công tác xử lý nợ xấu.

Mới đây, tại Hội nghị bàn giải pháp tháo gỡ khó khăn về tăng trưởng tín dụng, ngày 7/12, Thống đốc Nguyễn Thị Hồng đã "bật đèn xanh" khi cho hay, Ngân hàng Nhà nước sẽ xem xét đánh giá nghiên cứu đề xuất gia hạn Thông tư 02 để giảm bớt áp lực cho các ngân hàng cũng như doanh nghiệp.

Nêu quan điểm, TS. Lê Xuân Nghĩa cho rằng, thay vì chỉ đến tháng 6/2024, nên xem xét kéo dài Thông tư 02 thêm tối đa một năm, đến tháng 6/2025, khi thời điểm thị trường bất động sản được dự báo sẽ phục hồi.

"Cần thiết phải gia hạn Thông tư 02 "dài hơi", nếu không các ngân hàng "khó càng chồng khó", bởi phải hạch toán trở lại theo đúng nhóm nợ và nhiều khoản nợ phải chuyển nhóm sâu, thậm chí lợi nhuận giảm mạnh. Kéo dài thời gian hiệu lực của Thông tư nhằm giãn quá trình xử lý nợ, giúp tiến trình trích lập dự phòng rủi ro diễn ra từ từ, không ảnh hưởng lớn đến nền tảng tài chính", TS. Lê Xuân Nghĩa cho hay.

Đồng thời nhấn mạnh, đây là điều hợp lý, bởi nguyên tắc xử lý nợ xấu của Việt Nam là không làm ngay một lúc như nhiều quốc gia khác, mà làm từ từ. Nếu xử lý ngay một lúc thì phải có nguồn tài chính bổ sung, nhưng do không có nguồn tài chính bổ sung nên các ngân hàng thương mại và doanh nghiệp tự thu xếp với nhau dần dần về khoản nợ. Đó cũng chính là lý do ở Việt Nam có khái niệm lãi dự thu.

Đáng lưu ý, việc gia hạn Thông tư 02 còn được "lo xa" để chống đỡ với những rủi ro xấu xảy ra từ năm 2026, đó là EU yêu cầu tất cả các doanh nghiệp xuất khẩu vào châu Âu phải báo cáo phát thải khí nhà kính, giới chuyên gia dự báo rất nhiều doanh nghiệp Việt Nam sẽ không thực hiện được. Đơn cử, doanh nghiệp dệt may nhập nguyên liệu từ Trung Quốc, nhưng Trung Quốc không có báo cáo phát thải nhà kính. Tình trạng tương tự cũng diễn ra trong lĩnh vực điện, sắt thép…

“Không đủ tiêu chuẩn để đáp ứng yêu cầu mà EU đặt ra, lúc bấy giờ sẽ có rất nhiều doanh nghiệp đột ngột mất đơn hàng. Theo đó, các khoản vay ngắn hạn, cả trung và dài hạn nhanh chóng sẽ trở thành nợ xấu, mà cũng không tìm được thị trường nào khác để xử lý nợ xấu”, PGS.TS. Đinh Trọng Thịnh lo ngại.

Có thể bạn quan tâm

Tin khác