'Chi phí vốn cho bất động sản đang chịu rủi ro lớn hơn rất nhiều so với lãi suất'

(DNTO) - Theo chuyên gia, chi phí vốn cho bất động sản đang chịu ảnh hưởng rủi ro lớn hơn rất nhiều so với lãi suất. Vấn đề của nhiều doanh nghiệp bất động sản hiện nay là tình trạng tắc nghẽn ở các dự án có xu hướng kéo dài, dẫn đến chi phí lãi vay được vốn hóa tăng cao.

Ghi nhận, hầu hết các doanh nghiệp bất động sản đều vốn hóa chi phí lãi vay vào giá trị tài sản dở dang (hạng mục tồn kho) theo chuẩn mực kế toán. Ảnh: TL.

Tại diễn đàn “Để thị trường bất động sản trở lại lành mạnh và phát triển”, ngày 16/11, chuyên gia kinh tế, TS. Cấn Văn Lực nhấn mạnh tầm quan trọng của việc điều chỉnh các chính sách tài khóa và tiền tệ nhằm hỗ trợ người dân dễ dàng hơn trong việc sở hữu nhà ở. Ông cho biết, Bộ Xây dựng đã đưa ra các gói tín dụng ưu đãi cho nhà ở xã hội, như gói 30.000 tỷ đồng, với sự kết hợp từ phát hành trái phiếu và ngân sách địa phương. Tuy nhiên, dù lãi suất đã được giảm 3% so với năm ngoái, số lượng người dân vay để mua nhà vẫn không tăng nhiều, do giá nhà vẫn quá cao so với thu nhập.

“Chính giá nhà cần được điều chỉnh hợp lý hơn, phù hợp với khả năng chi trả của người dân” ông Lực nói.

Chia sẻ về thực trạng về vốn, PGS.TS Đinh Trọng Thịnh, Nguyên Trưởng Khoa Tài chính Quốc tế - Học viện Tài chính nêu rõ thị trường bất động sản phụ thuộc quá nhiều vào nguồn vốn ngân hàng, khiến việc giảm lãi suất gặp nhiều giới hạn. Do ngân hàng phải cân nhắc kỹ lưỡng giữa lãi suất huy động và cho vay, nên mức giảm chỉ có thể đến một ngưỡng nhất định.

Theo ông Thịnh, Chính phủ có thể cân nhắc tìm kiếm thêm nguồn vốn từ nước ngoài và các quỹ đầu tư quốc tế để giảm bớt áp lực tài chính. Đặc biệt yếu tố quan trọng để hạ giá nhà là phải tăng nguồn cung, đặc biệt là nhà ở xã hội, qua đó cân bằng thị trường và hỗ trợ người dân mua nhà với giá hợp lý hơn.

Đặc biệt, chi phí vốn cho bất động sản đang chịu ảnh hưởng rủi ro lớn hơn rất nhiều so với lãi suất. Vấn đề của nhiều doanh nghiệp bất động sản hiện nay là tình trạng tắc nghẽn ở các dự án có xu hướng kéo dài, dẫn đến chi phí lãi vay được vốn hóa tăng cao. Tuy nhiên, khi chi phí lãi vay được vốn hóa quá nhiều sẽ gây rủi ro cho các doanh nghiệp trong dài hạn. Một khi các dự án chậm tiến độ sẽ kéo theo việc phải hạch toán ngược trở lại vào hoạt động kinh doanh, dẫn tới doanh nghiệp có nguy cơ thua lỗ.

"Điều này kéo theo chi phí đầu tư sẽ bị đội lên, ảnh hưởng đáng kể tới kết quả kinh doanh của doanh nghiệp, nhất là trong trường hợp giá bán không tăng tương ứng. Còn nếu tăng giá bán, thì sẽ ảnh hưởng tới thanh khoản của dự án. Nếu dự án đã hoàn thành, mà sản phẩm không bán được thì càng nguy hiểm hơn", vị chuyên gia nói.

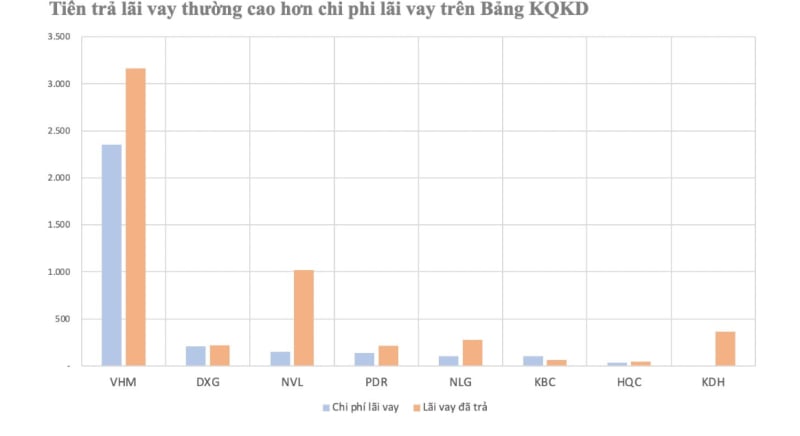

Như vậy, chi phí lãi vay được hạch toán trên báo cáo kết quả kinh doanh chỉ phản ánh một phần tình hình vay nợ và trả lãi vay của các công ty bất động sản, trong trường hợp ở đây có thể xem là phần nổi, mà thường phần nổi ít hơn phần chìm. Hay nói cách khác, chi phí lãi vay hạch toán và số tiền bỏ ra để trả lãi vay là khác hẳn nhau, nếu không muốn nói là chênh lệch rất lớn.

Việc tập trung vào các dự án có tính khả thi cao và đảm bảo khả năng sinh lời sẽ giúp cải thiện tình hình tài chính và tạo ra sự bền vững cho doanh nghiệp trong tương lai. Ảnh: TL.

Nhìn lại con số thực tế về chi phí lãi vay của các doanh nghiệp chẳng hạn như Tập đoàn đầu tư địa ốc No Va (Novaland, mã chứng khoán NVL), chi phí lãi vay trong 6 tháng đầu năm được ghi nhận trên báo cáo kết quả kinh doanh hợp nhất là 149 tỷ đồng. Đây là con số rất thấp khi so với gần 60.000 tỷ đồng tổng nợ vay tại ngày 30/6/2024.

Thực tế, những chi phí lãi vay được "show" ra trên bảng kết quả kinh doanh không phản ánh đầy đủ số tiền mà Novaland đã chi ra để trả lãi vay trong kỳ. Báo cáo lưu chuyển tiền tệ cho biết, Novaland đã chi ra 1.019 tỷ đồng để trả lãi vay. Sự chênh lệch này xuất hiện từ một nghiệp vụ kế toán mang tên vốn hóa chi phí lãi vay (capitalized). Theo thuyết minh, Novaland đã vốn hóa 2.992 tỷ đồng chi phí lãi vay trong giá trị hàng tồn kho (con số này năm 2023 là 6.388 tỷ đồng).

Tương tự, CTCP Đầu tư LDG (HOSE: LDG) dù có hơn 251 tỷ đồng tổng nợ vay nhưng chi phí lãi vay chỉ đạt 5.7 tỷ đồng. So với bối cảnh hiện tại đã nói trên, mức lãi suất trung bình 10%/năm đòi hỏi các doanh nghiệp chi trả vào khoảng 25 tỷ đồng cho 250 tỷ đồng nợ vay. Hay CTCP Đầu tư và Phát triển Bất động sản An Gia (HOSE: AGG) với tổng nợ vay hơn 1,070 tỷ đồng, nhưng chi phí lãi vay trong năm lại khá thấp ở mức 38 tỷ đồng, đồng thời cũng không thể hiện lãi vay đã được vốn hóa.

Ngoài ra, việc siết chặt tín dụng đối với ngành bất động sản cũng sẽ khiến cho các doanh nghiệp này khó tiếp cận với nguồn vốn vay. Qua đó, nhiều doanh nghiệp đã chuyển hướng từ nguồn vốn ngân hàng sang trái phiếu để giải quyết vấn đề.

Tuy nhiên, việc huy động vốn bằng trái phiếu thực tế không đơn giản và mức lãi suất còn phụ thuộc nhiều vào uy tín của các doanh nghiệp. Cụ thể, nhiều doanh nghiệp bất động sản đã phát hành trái phiếu doanh nghiệp với mức lãi suất cao trong năm qua, trung bình đạt 11% - 13%/năm, thậm chí có doanh nghiệp huy động trái phiếu với tỷ lệ lãi suất lên đến 14.5%. Qua đó, nếu quản lý không tốt, áp lực từ chi phí lãi vay sẽ làm xói mòn thành quả của doanh nghiệp.

"Theo đó, các doanh nghiệp bất động sản cũng cần xem xét lại chiến lược kinh doanh của mình. Việc tập trung vào các dự án có tính khả thi cao và đảm bảo khả năng sinh lời sẽ giúp cải thiện tình hình tài chính và tạo ra sự bền vững cho doanh nghiệp trong tương lai", TS. Cấn Văn Lực nhấn mạnh.

Cũng theo ông Lực, để đảm bảo sự phát triển bền vững của thị trường bất động sản, các chủ đầu tư cần chú trọng đến tính minh bạch, khả năng thanh toán và chiến lược sử dụng vốn hiệu quả. Đồng thời, nhà đầu tư cũng nên thận trọng hơn khi quyết định rót vốn vào lĩnh vực này, nhằm bảo vệ tài sản của mình trong một thị trường đầy biến động. Chỉ khi có sự đồng thuận và nỗ lực từ tất cả các bên liên quan, thị trường bất động sản Việt Nam mới có thể vượt qua những thử thách hiện tại và tiến tới một tương lai ổn định và phát triển.

Có thể bạn quan tâm

Tin khác