VN Index kiên nhẫn chờ cơ hội

(DNTO) - Thị trường chứng khoán Việt Nam tăng mạnh trong tháng 8, tháng 9 và có kết quả tốt hơn so với các thị trường chứng khoán khác như Hàn Quốc, Mỹ, Thái Lan. Tuy vậy vẫn còn nhiều yếu tố khác tác động lên VN Index.

Dưới góc nhìn của Công ty chứng khoán Rồng Việt, diễn biến này đã phản ánh phần nào thông tin tích cực về tăng trưởng GDP quý 3 của Việt Nam so với các nước khác. Cụ thể, theo báo cáo của Nikkei Asian, Việt Nam đứng đầu Đông Nam Á về kết quả hoạt động kinh tế với mức tăng trưởng GDP quý 3 dương (2,12%) trong khi các nước trong khu vực dự kiến sẽ có GDP thấp hơn hoặc âm.

Những nhóm cổ phiếu nào sẽ ảnh hưởng đến VN Index?

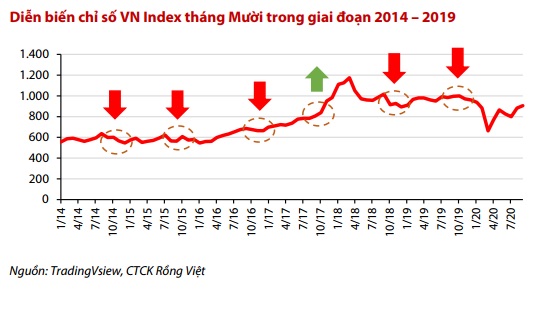

Một yếu tố làm tăng khả năng điều chỉnh của VN Index là việc công bố KQKD quý 3 của tất cả các cổ phiếu niêm yết trong tháng 10.

Chúng tôi lo ngại hiệu ứng “Tin ra là bán” sẽ tạo áp lực cho VN Index khi một số cổ phiếu VN-30 (chủ yếu quyết định diễn biến của VN Index) đã tăng mạnh trong tháng 8 và tháng 9 trước những tin đồn về kết quả kinh doanh khả quan trong quý 3/2020, phát hành riêng lẻ cho cổ đông chiến lược, đặc biệt là ở các cổ phiếu ảnh hưởng đến VN Index như ngân hàng.

Nhóm cổ phiếu ngân hàng được nhà đầu tư đặt nhiều kỳ vọng. Ảnh: TL

Ngoài ra, kết quả kinh doanh của nhóm cổ phiếu ngân hàng trong Q3/2020 sẽ không tiêu cực như dự đoán, đặc biệt là các ngân hàng tư nhân bao gồm VPB, HDB, TPB, TCB khi được Ngân hàng Nhà nước (NHNN) chấp thuận nới hạn mức tín dụng lên 20%”, theo nhận định của Rồng Việt.

Việc NHNN giảm lãi suất điều hành có ảnh hưởng thế nào lên thị trường và nhà đầu tư?

Mới đây, NHNN đã công bố quyết định giảm lãi suất điều hành. Tuy nhiên, theo quan điểm của chúng tôi, điều này sẽ không có tác động đáng kể do một số ngân hàng đã giảm lãi suất trước đó khi có thông tin này. Chỉ số Vietnam CDS 5Y có xu hướng đi lên trong thời gian gần đây cho thấy khả năng VN Index điều chỉnh là khá cao khi 2 số liệu này thường có diễn biến trái ngược nhau trong quá khứ. Phản ứng tiêu cực của nhà đầu tư nước ngoài cũng là yếu tố chúng tôi quan tâm khi họ tiếp tục bán ròng mạnh qua giao dịch khớp lệnh trong 4 tuần liên tiếp của tháng 9. Về mặt định giá, PE của VN Index không quá hấp dẫn để thu hút dòng tiền (15.1 lần tại thời điểm 30/9) khi cao hơn cả trước lúc xảy ra đại dịch Covid-19 tại Việt Nam (14.5 – 15 lần trong giai đoạn từ tháng 1 đến tháng 2)

Tháng 11 và mùa bầu cử Mỹ đang đến gần. Liệu điều này sẽ tác động đến thị trường ra sao?

Hiện tại, chúng tôi đang xem xét kỹ lưỡng về cuộc đua bầu cử tổng thống Mỹ năm nay. Nguyên nhân chính là do tác động của nó đã có tiền lệ trên thị trường chứng khoán Mỹ. Cụ thể, S&P 500 đã tăng 5% trong một tháng sau khi Trump giành chiến thắng trong cuộc bầu cử tổng thống năm 2016. Khi đó, các nhà đầu tư đặt cược vào việc cắt giảm thuế quan và tăng tốc chi tiêu của chính phủ vào cơ sở hạ tầng khi Trump đắt cử. Tuy nhiên, câu chuyện sẽ khác nếu lần này Biden chiến thắng. Ảnh hưởng trực tiếp đến thị trường chứng khoán Việt Nam là khó lường.

Tóm lại, chúng tôi cho rằng thị trường có thể đi ngang trong bối cảnh khối ngoại liên tục bán ròng và hiệu ứng “Tin ra là bán” khi các doanh nghiệp niêm yết công bố KQKD Quý 3 trong tháng 10. Mặt khác, các diễn biến khó lường của thị trường chứng khoán thế giới đến từ kết quả bầu cử Tổng thống Mỹ, gói kích thích kinh tế mới ở Mỹ và Covid-19 chưa cho thấy tín hiệu lạc quan nào cho VN Index. Do đó, chúng tôi cho rằng chỉ số VN Index có thể dao động trong khoảng từ 865 đến 920 điểm.

Có thể bạn quan tâm

Tin khác