VCBS: Năm 2024, tăng trưởng tín dụng ngân hàng tiếp tục duy trì mức 12%, lợi nhuận tăng khoảng 10%

(DNTO) - Trong báo cáo triển vọng năm 2024, Chứng khoán Vietcombank (VCBS) nhận định, tốc độ tăng trưởng tín dụng tiếp tục duy trì mức 12%, lợi nhuận giữa các nhóm ngân hàng tăng trưởng khoảng 10%, nợ xấu khó đột biến, lãi suất cho vay vẫn còn dư địa giảm thêm 1 - 1,5 điểm %.

Lãi vay hiện hữu vẫn còn cao, lợi nhuận ngân hàng sẽ tăng 10% năm 2024. Ảnh: TL.

Chứng khoán Vietcombank (VCBS) vừa có báo cáo phân tích ngành ngân hàng 2024. Theo dự báo của các chuyên gia phân tích VCBS, năm 2024, tốc độ tăng trưởng tín dụng tiếp tục duy trì mức 12%. Tăng trưởng tín dụng vẫn chịu áp lực từ nền kinh tế và thị trường bất động sản chậm phục hồi, tuy nhiên mặt bằng lãi suất hạ nhiệt xuống mức thấp tạo lực đẩy cho nhu cầu vay vốn, đặc biệt là tín dụng bán lẻ và doanh nghiệp nhỏ và vừa.

Danh mục trái phiếu doanh nghiệp của các ngân hàng dự kiến duy trì ổn định. Biên lãi thuần (NIM) đi ngang hoặc tăng nhẹ trong 2024 khi chi phí vốn được cải thiện, tuy nhiên lãi suất cho vay tiếp tục chịu áp lực giảm khi các ngân hàng cạnh tranh thu hút khách hàng chất lượng tốt. Tiềm năng mở rộng NIM thuộc về nhóm khách hàng tư nhân có thế mạnh về bán lẻ và CASA. Nợ xấu nội bảng và mức trích lập dự phòng năm 2023 vẫn trong tầm kiểm soát nhờ các thông tư và chính sách hỗ trợ.

“Chúng tôi duy trì dự báo lợi nhuận toàn ngành ngân hàng giảm tốc đi ngang trong năm 2023 và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng trong 2024 với mức tăng trưởng khoảng 10%, một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm”, VCBS nhận định.

Cũng theo VCBS, dù lãi suất huy động và lãi suất cho vay đã giảm, tuy nhiên, tín dụng vẫn tăng trưởng chậm, khi tính tới cuối tháng 11/2023, tín dụng toàn hệ thống ghi nhận mức tăng trưởng 9,15%, thấp hơn đáng kể so với mức tăng trưởng 12% cùng kỳ năm 2022. Nhu cầu tín dụng nhìn chung vẫn ở mức yếu do nền kinh tế và thị trường bất động sản hồi phục chậm.

Dư địa cho vay toàn hệ thống ở mức dồi dào, nhiều ngân hàng chưa sử dụng hết room tăng trưởng tín dụng được Ngân hàng Nhà nước phân bổ. Một số ngân hàng có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu tiếp tục nới hạn mức tín dụng trong các tháng cao điểm cuối năm.

“Chúng tôi duy trì dự báo tốc độ tăng trưởng tín dụng đạt 12% trong năm 2023. Tốc độ tăng trưởng tín dụng tiếp tục duy trì mức 12% trong năm 2024. Tăng trưởng tín dụng vẫn chịu áp lực từ nền kinh tế và thị trường bất động sản chậm phục hồi, tuy nhiên mặt bằng lãi suất hạ nhiệt xuống mức thấp tạo lực đẩy cho nhu cầu vay vốn, đặc biệt là tín dụng bán lẻ và doanh nghiệp nhỏ và vừa”, VCBS dự báo.

Báo cáo của VCBS cho biết, nợ xấu và nợ tiềm ẩn rủi ro tiếp tục tăng. Tính đến cuối quý 3/2023, tỷ lệ nợ xấu nội bảng tăng lên 2,2% từ mức 1,6% cuối 2022, tỷ lệ nợ nhóm 2 cũng tăng lên 2,3% từ mức 1,8% cuối 2022, tuy nhiên đã giảm theo quý là dấu hiệu tích cực cho thấy nợ xấu đạt đỉnh.

Tuy nhiên, tỷ lệ nợ xấu nội bảng và mức trích lập dự phòng dự kiến sẽ chưa tăng đột biến trong năm 2023 và nửa đầu năm 2024 nhờ Nghị định 08 hỗ trợ gia hạn trái phiếu doanh nghiệp và Thông tư 02 cho phép tái cơ cấu các khoản vay.

Dẫu vậy, VCBS cũng cho rằng, hoạt động xử lý nợ xấu tiếp tục gặp khó khăn do thị trường bất động sản vẫn trầm lắng và bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay; Nghị quyết 42 hết hạn vào ngày 31/12/2023, trong khi Luật Các tổ chức tín dụng (sửa đổi) chưa được thông qua tạo ra khoảng trống pháp lý cho việc xử lý nợ xấu.

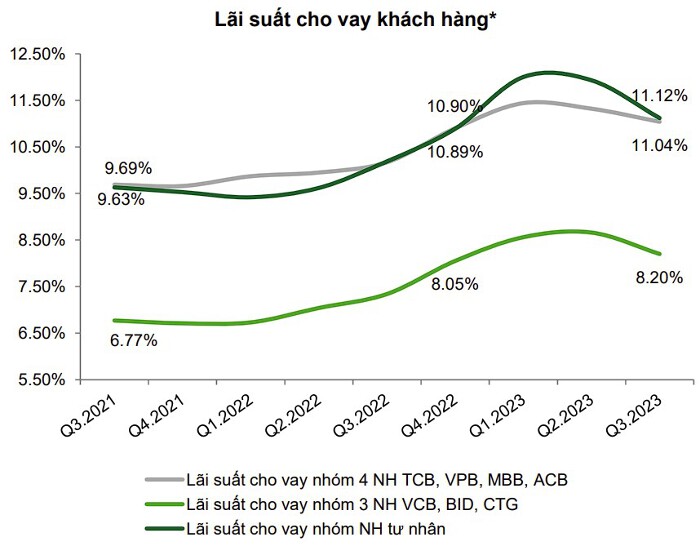

Lãi suất cho vay của nhóm ngân hàng tư nhân có xu hướng giảm nhanh nhất. Ảnh: TL.

Kỳ vọng mặt bằng lãi suất cho vay giảm thêm 1 - 1,5 điểm %

VCBS nhận định lãi suất cho vay sẽ tiếp tục giảm trong năm tới, nhưng với tốc độ chậm và thể hiện sự phân hóa giữa các ngân hàng. Trong khi đó, lãi suất huy động sẽ khó có thể giảm thêm.

Theo tổng hợp của VCBS, đến cuối quý 3/2023, lãi suất cho vay trung bình ghi nhận trên báo cáo tài chính của các ngân hàng niêm yết đã giảm khoảng 0,6% so với mức đỉnh vào quý 1/2023. Tuy nhiên, lãi suất cho vay vẫn đang cao hơn khoảng 1,6% so với đáy ghi nhận hồi quý 4/2021.

Cụ thể, sau khi Ngân hàng Nhà nước 4 lần hạ lãi suất điều hành, lãi suất huy động đã giảm nhanh. Lãi suất cho vay thực tế cũng đã đi xuống khoảng 2 - 2,5 điểm % với những khoản vay phát sinh mới. Tuy nhiên, lãi suất áp dụng cho các khoản vay hiện hữu vẫn ở ngưỡng cao, khoảng trên 10%/năm do có độ trễ từ 3 đến 6 tháng so với lãi suất huy động và có sự phân hóa về mức độ giảm giữa các ngành nghề.

"Lãi suất cho vay vẫn còn dư địa giảm thêm 1 - 1,5 điểm % trong năm 2024. Ngân hàng sẽ cân nhắc hạ lãi suất cho một số nhóm doanh nghiệp có triển vọng kinh doanh tốt để tái cấu trúc nợ, hỗ trợ khách hàng vượt qua giai đoạn khó khăn", VCBS kỳ vọng.

Tuy nhiên, việc NIM đang trong đà giảm và nợ xấu có xu hướng tăng được dự báo sẽ khiến các nhà băng có xu hướng thận trọng hơn trong việc cho vay. Do vậy, VCBS cho rằng sẽ có sự phân hóa trong mức giảm lãi suất cho vay.

Cụ thể, nhóm ngân hàng thương mại tư nhân đang ghi nhận lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do các khoản vay chậm trả tăng nhanh hơn, cũng như các nhà băng này tự giảm lãi suất để hút khách hàng. VCBS dự kiến lãi suất cho vay của nhóm ngân hàng tư nhân sẽ cải thiện trong thời gian tới khi khách hàng quay lại trả nợ.

Có thể bạn quan tâm

Tin khác