Thoát ly khỏi Visa và Mastercard - Bài 2: Những con đường sáng sủa

(DNTO) - Trong khi châu Âu còn tranh luận về đồng Euro kỹ thuật số, nhiều nền kinh tế lớn đã hoàn thành quá trình chuyển đổi sang hệ thống thanh toán quốc gia riêng. Từ Trung Quốc đến Brazil, mỗi cách tiếp cận có lợi thế và bất cập của riêng chúng.

Bài 1: Châu Âu và đồng Euro kỹ thuật số

Thị trường dịch vụ thanh toán tại Trung Quốc là một cuộc chiến tay đôi giữa Alipay và WeChat Pay. Ảnh: sampi.co

Đối mặt với sự kiểm soát của Visa và Mastercard, từ gánh nặng phí giao dịch cho đến rủi ro địa chính trị, có vẻ như tìm đến nền tảng thanh toán thay thế là điều nên làm. Thế nhưng, cuộc tranh luận xung quanh đồng Euro kỹ thuật số cho thấy con đường thoát ly không hề đơn giản, ngay cả với một khối kinh tế lớn như EU.

Trung Quốc tiên phong

Vấn đề này không còn tồn tại ở Trung Quốc, vốn đã thiết lập những nền tảng thanh toán riêng biệt từ lâu. Cuộc “thoát ly” của quốc gia này đã không được thực hiện bởi chính phủ mà được kéo bởi hai “đầu tàu” startup: WeChat và Alibaba.

Cuộc đua giữa WeChat Pay (từ nền tảng WeChat) và AliPay (từ Alibaba) là một mặt trận then chốt của cuộc chiến "siêu ứng dụng" (superapp) - các nền tảng tích hợp hàng loạt dịch vụ và tính năng để giữ chân người dùng trong hệ sinh thái của mình. Tính chất cạnh tranh khốc liệt đã đẩy cả hai nền tảng phát triển với tốc độ mà các ngân hàng truyền thống không thể theo kịp.

Tháng 2/2014, WeChat của Tencent tung tính năng lì xì điện tử ngay trong dịp Tết Nguyên đán, cho phép người dùng gửi và nhận bao lì xì kỹ thuật số trong các nhóm chat. Chỉ trong hai năm, hơn 420 triệu người dùng đã trao đổi 32 tỷ lì xì điện tử, biến WeChat Pay thành phương thức thanh toán mặc định tại một thị trường mà đa số dân số chưa từng dùng thẻ tín dụng.

Jack Ma, nhà sáng lập Alibaba, gọi đây là "Trân Châu Cảng" của mình. Hãng này lập tức phản công bằng cách đẩy AliPay thành phương thức thanh toán độc quyền trên các sàn thương mại điện tử của Alibaba, tạo ra cuộc đua song mã kiểm soát toàn bộ thị trường thanh toán nội địa.

Tuy nhiên, cả WeChat Pay và AliPay ban đầu đều là những "ngôi vườn khép kín". Người dùng của dịch vụ này không thể thanh toán cho người dùng của dịch vụ kia, tạo ra thị trường phân mảnh và mất tính cạnh tranh lành mạnh. Chính phủ Trung Quốc đã buộc phải can thiệp nhiều lần, yêu cầu hai nền tảng mở cửa và tuân thủ các quy định tài chính nghiêm ngặt hơn. Đây là cái giá của việc để khu vực tư nhân đi trước quá xa mà không có khung quản trị từ đầu.

Mô hình tương hỗ

Ấn Độ học được bài học đó từ Trung Quốc và chọn hướng đi khác hoàn toàn. Thay vì để các công ty tư nhân xây dựng hệ thống riêng, Chính phủ Ấn Độ tạo ra Giao diện thanh toán hợp nhất (UPI - Unified Payments Interface) vào năm 2016 như một tiêu chuẩn kỹ thuật mở do Tổng công ty Thanh toán Quốc gia Ấn Độ (NPCI - National Payments Corporation of India) vận hành. UPI không phải một ứng dụng cụ thể mà là một lớp giao thức chạy bên dưới mọi ứng dụng thanh toán trong nước, kết nối trực tiếp với tài khoản ngân hàng qua số điện thoại hoặc mã QR.

Sự khác biệt của cách tiếp cận này nằm ở tính cạnh tranh: hàng chục nhà cung cấp dịch vụ UPI phải tranh giành người dùng thay vì hai ông lớn phân chia thị trường. Google Pay tại Ấn Độ, chẳng hạn, thực chất là một ứng dụng UPI chứ không phải nền tảng riêng biệt như ở các nơi khác trên thế giới. Kết quả là Ấn Độ đã tạo ra một hệ sinh thái tương hỗ vừa dễ dùng như ví điện tử của Trung Quốc, vừa minh bạch và được quản lý chặt chẽ như một hệ thống ngân hàng truyền thống.

Từ 2020, Brazil đã phát triển một mô hình tương tự mang tên Pix, nhưng với một điểm khác biệt quan trọng: quy định bắt buộc tham gia. Mọi tổ chức tài chính có hơn 500.000 tài khoản hoạt động đều phải tích hợp Pix. Quyết định này để giải quyết vấn đề thị trường Brazil đã có nhiều giải pháp kỹ thuật số cạnh tranh, nên Pix cần một cú hích mạnh hơn để đạt độ phủ cần thiết.

Chi phí của Pix là điểm mạnh nổi bật nhất: hoàn toàn miễn phí với cá nhân và chỉ thu 0,33% với doanh nghiệp, thấp hơn nhiều so với mức 1-2% của thẻ tín dụng truyền thống. Pix cũng cho phép người dùng tự chọn bí danh thay vì phải chia sẻ số điện thoại, giải quyết một lo ngại về quyền riêng tư mà UPI của Ấn Độ chưa xử lý triệt để. Pix hiện là phương thức thanh toán số 1 tại Brazil, phổ biến đến mức chính quyền Trump gần đây đã đưa hệ thống này vào danh sách điều tra thương mại.

Tương lai liên quốc gia

Điểm yếu chung của tất cả các hệ thống này là phạm vi địa lý. Chúng được xây dựng cho thị trường nội địa, trong khi Visa và Mastercard có thể hoạt động ở bất kỳ nơi nào trên thế giới. Tính năng thanh toán xuyên biên giới là bước đi tất yếu tiếp theo.

UPI của Ấn Độ đang mở rộng sang các quốc gia có cộng đồng người Ấn lớn, trong khi Pix đang trong kế hoạch kết nối với các hệ thống thanh toán khắp Mỹ Latinh. Cả hai đều đang đi theo cùng một hướng: biến sức mạnh nội địa thành đòn bẩy khu vực.

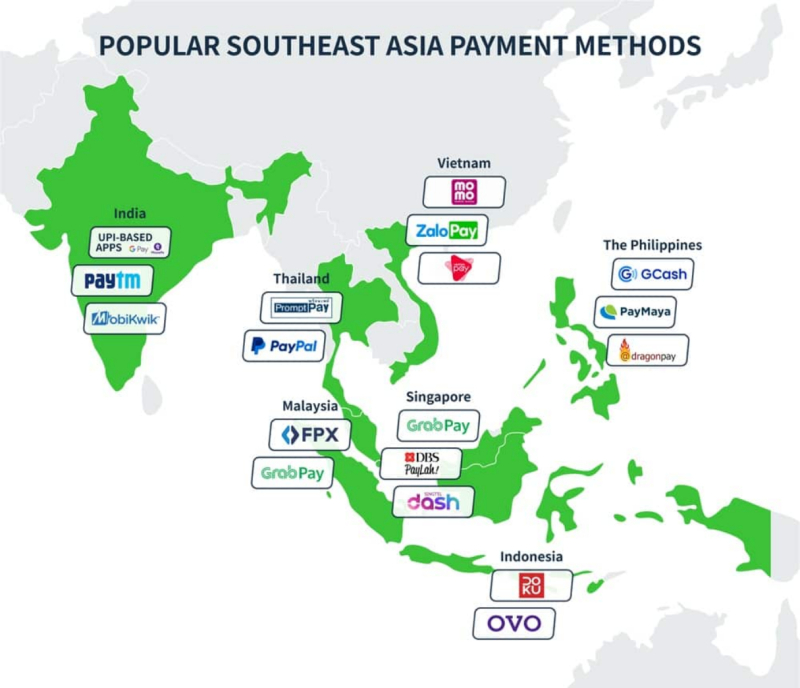

Một nỗ lực tương tự cũng đang được thực hiện tại khu vực ASEAN. Các quốc gia trong khu vực đang tích cực kết nối liên thông ví điện tử với nhau, biến mạng lưới các hệ thống nội địa rời rạc thành một hành lang thanh toán khu vực thống nhất - bước đầu tiên để thách thức trực tiếp vị thế của Visa và Mastercard trong mảng giao dịch xuyên biên giới.

Các dịch vụ thanh toán điện tử thông dụng trên thị trường các quốc gia ASEAN. Ảnh: komoju

Việt Nam đang đi theo đúng lộ trình đó. Thông qua NAPAS, Ngân hàng Nhà nước đã hoàn tất kết nối thanh toán QR xuyên biên giới với Thái Lan, Campuchia, Lào và Trung Quốc, với Hàn Quốc và Singapore là các thị trường tiếp theo.

Về phía tư nhân, ZaloPay đã cho phép người dùng Việt Nam thanh toán tại Singapore từ tháng 3/2025, trong khi MoMo và VNPay tiếp tục củng cố độ phủ trong nước với phân khúc người dùng trẻ và am hiểu công nghệ.

Tuy nhiên, bài học từ các nền kinh tế đi trước cho thấy một hệ thống thanh toán nội địa mạnh mẽ không hoàn toàn đồng nghĩa với khả năng thay thế thẻ thanh toán quốc tế. Thước đo thực sự nằm ở câu hỏi: Liệu người tiêu dùng Việt Nam có thể dùng VietQR hay MoMo để mua hàng từ một trang web nước ngoài hay không?

Đó là bài toán mà Việt Nam, cũng như phần lớn các nền kinh tế trên thế giới, vẫn chưa có lời giải thuyết phục.

Có thể bạn quan tâm

Tin khác