Chính thức áp thuế 5% với phân bón: Chuyên gia điểm danh 2 doanh nghiệp hưởng lợi lớn

(DNTO) - Giới phân tích chỉ rõ, các doanh nghiệp sản xuất phân đơn (ure, lân) và phân DAP sẽ hưởng lợi từ việc phân bón trở thành mặt hàng chịu thuế GTGT 5%. Trong khi các doanh nghiệp sản xuất phân NPK gần như không hưởng lợi.

Chiều 26/11, Quốc hội đã thông qua Dự thảo Luật thuế Giá trị gia tăng (VAT) sửa đổi, theo đó kể từ ngày 1/7/2025, phân bón chính thức trở thành mặt hàng chịu thuế VAT đầu ra với thuế suất 5%.

Trong báo cáo mới nhất về ngành phân bón, SSI Research nhận định, các doanh nghiệp phân bón nội địa sẽ có cơ hội cạnh tranh hơn so với phân bón nhập khẩu, từ đó hỗ trợ tăng trưởng sản lượng tiêu thụ. Giá của phân bón nhập khẩu hiện đang thấp hơn 3-5% so với phân bón nội địa.

Trong trường hợp cạnh tranh gay gắt với phân bón nhập khẩu như trong giai đoạn 2015-2019, các doanh nghiệp sản xuất phân bón nội địa sau khi được hoàn thuế VAT trên chi phí sản xuất, sẽ có thể chọn giảm giá bán trước khi cộng thêm thuế VAT, từ đó thu hẹp khoảng cách giá 3-5% so với hàng nhập khẩu và khuyến khích những người nông dân sử dụng phân bón nội địa.

Ngoài ra, các doanh nghiệp sản xuất phân bón còn có thể yêu cầu hoàn thuế VAT trên chi phí sản xuất. Điều này chủ yếu sẽ mang lại lợi ích cho các nhà sản xuất ure và DAP (phân vô cơ hỗn hợp và có giá thành khá cao) vì những doanh nghiệp này sản xuất phân bón từ nguyên liệu tự nhiên (khí đốt tự nhiên, than, quặng phốt phát).

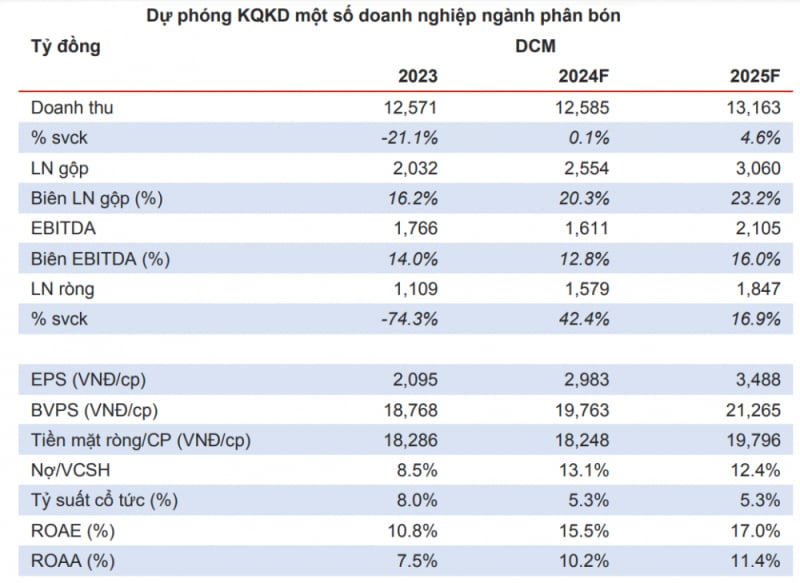

Trong năm 2024, lợi nhuận của cả Tổng Công ty Phân bón và Hóa chất Dầu khí (Đạm Phú Mỹ - HoSE: DPM) và CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau - HoSE: DCM) phục hồi từ mức thấp của năm 2023 nhờ sự phục hồi giá urê và biên lợi nhuận của mảng phân bón tự doanh, cũng như giảm chi phí khấu hao (đối với Đạm Cà Mau).

Lũy kế 9 tháng năm 2024, doanh thu thuần của Đạm Cà Mau và Đạm Phú Mỹ lần lượt tăng nhẹ 2,3% và 1,4% so với cùng kỳ. Về mặt lợi nhuận, lợi nhuận trước thuế của Đạm Cà Mau phục hồi 64% so với cùng kỳ trong 9 tháng năm 2024, nhanh hơn nhiều so với mức 17% so với cùng kỳ của Đạm Phú Mỹ.

Theo đó, lợi nhuận bất thường từ hoạt động mua bán, sáp nhập giúp Đạm Cà Mau có mức tăng trưởng lợi nhuận mạnh hơn trong năm 2024, điều này tạo nền so sánh cao trong 2024 và khiến lợi nhuận trong năm 2025 tăng nhẹ hơn.

Sang năm 2025, SSI Research kỳ vọng, sự phục hồi của giá urê và biên lợi nhuận của mảng phân bón tự doanh vẫn tiếp diễn nhưng với tốc độ hạn chế hơn.

"Sự thay đổi quy định về thuế giá trị gia tăng sẽ giúp Đạm Phú Mỹ và Đạm Cà Mau tăng thêm lợi nhuận lần lượt là 259 tỷ đồng và 200 tỷ đồng, từ đó đẩy tăng trưởng lợi nhuận năm 2025 lên 50% và 29% so với cùng kỳ", SSI Research cho hay và có khuyến nghị khả quan đối với cổ phiếu DPM và DCM.

Trong khi đó, các doanh nghiệp sản xuất phân NPK gần như không hưởng lợi do các nguyên liệu đầu vào chính là phân đơn, và việc áp thuế VAT cho phân bón có khá ít ảnh hưởng đến lợi nhuận doanh nghiệp.

“Trước bối cảnh công suất trong nước đã chững lại và giá phân bón không có nhiều động lực tăng rõ ràng trong năm tới, chúng tôi cho rằng việc áp thuế VAT đầu ra này sẽ thúc đẩy tăng trưởng lợi nhuận của các doanh nghiệp sản xuất phân bón trong năm 2025”, nhóm phân tích nhận định.

Có thể bạn quan tâm

Tin khác