Tăng tốc thi công sân bay Long Thành: Ngành xây lắp và đá xây dựng hưởng lợi lớn?

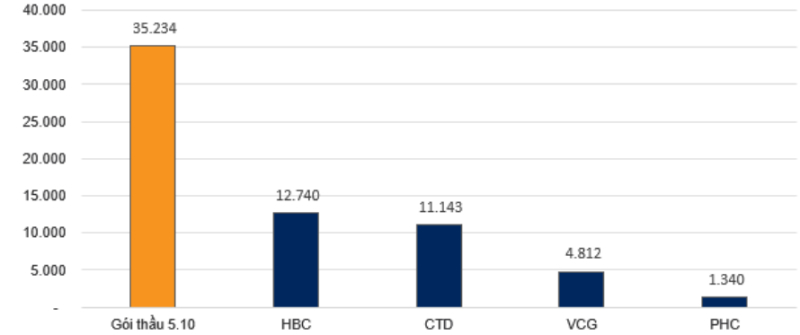

(DNTO) - Một số tín hiệu đang cho thấy gói thầu 5.10, gói lớn nhất (giá trị 35.233 tỷ đồng) tại sân bay Long Thành, sẽ tìm được nhà thầu trong tháng 8/2023, tạo tiền đề giúp siêu dự án đẩy mạnh tiến độ thi công. Theo giới phân tích, dự án sẽ là cú hích lớn đối với các doanh nghiệp đá xây dựng thời gian tới.

Sau nhiều lần hủy và gia hạn mời thầu, gói thầu xây dựng công trình hạ tầng lớn nhất Việt Nam – 5.10, thi công xây dựng và lắp đặt thiết bị công trình nhà ga hành khách tại sân bay Long Thành đã chính thức đóng/mở thầu lần 2 vào ngày 12/6/2023.

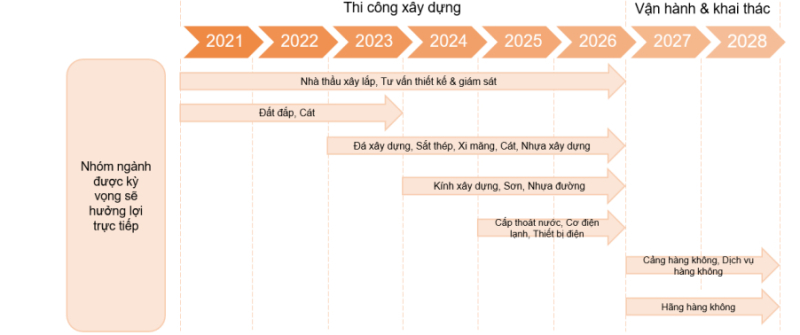

Các nhóm ngành được kỳ vọng sẽ hưởng lợi trực tiếp từ sân bay Long Thành. Nguồn: VNDIRECT RESEARCH

Theo đại diện của chủ đầu tư – ACV, đã có 3 liên danh nhà thầu nộp hồ sơ dự thầu (so với chỉ 1 liên danh của lần mở thầu đầu tiên). Đáng chú ý, cả 3 liên danh trên đều có tham gia của nhà thầu nước ngoài, với kinh nghiệm và năng lực thi công tốt, sẽ giúp gia tăng điểm thầu.

Công ty Chứng khoán VNDirect tin rằng, gói thầu quan trọng này sẽ tìm được nhà thầu và chính thức khởi công trong tháng 8/2023 (sau 2 tháng chấm thầu), tạo tiền đề giúp sân bay Long Thành đẩy mạnh tiến độ thi công. Dự án sẽ là động lực tăng trưởng đối với các doanh nghiệp xây lắp và đá xây dựng giai đoạn 2023-2026.

Đáng chú ý, gói thầu tại các dự án sân bay thường được chủ đầu tư đối ứng vốn trong thời điểm khởi công lớn hơn (khoảng 30-50%) hơn so với các dự án hạ tầng giao thông thông thường (10-20%), qua đó hỗ trợ dòng tiền cho các doanh nghiệp trong ngành. Đối với lĩnh vực vật liệu, Khối phân tích của VNDirect tin rằng các doanh nghiệp đá xây dựng sẽ được hưởng lợi chính.

Theo Bộ Giao thông Vận tải, nhu cầu đá xây dựng cho thi công sân bay Long Thành giai đoạn 1 lên tới 18 triệu m3, tương đương 56% công suất khai thác được cấp phép hàng năm của tỉnh Đồng Nai. Khối phân tích cho rằng, sân bay Long Thành sẽ là cú hích lớn đối với các doanh nghiệp đá xây dựng trong thời gian tới.

Doanh nghiệp nào được hưởng lợi?

Qua phân tích, VNDirect tin rằng VCG (Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam); C4G (CTCP Tập đoàn CIENCO4) và VLB (CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa), sẽ là những doanh nghiệp đáng chú ý trong chủ đề đầu tư này.

Quy mô doanh thu gói thầu 5.10 và trung bình doanh thu mảng xây lắp của các doanh nghiệp niêm yết giai đoạn 2021-22 (tỷ đồng). Nguồn: VNDIRECT RESEARCH, BÁO CÁO CÔNG TY, ACV

Cũng theo nhận định của VNDirect, các doanh nghiệp xây dựng niêm yết không trúng thầu trong lượt mở thầu đầu tiên của gói 5.10, bao gồm Công ty Cổ phần Xây dựng Hòa Bình (mã chứng khoán: HBC); Công ty Cổ phần Xây dựng Coteccons (mã chứng khoán: CTD); Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (mã chứng khoán: VCG); Công ty Cổ phần Xây dựng Phục Hưng Holdings (mã chứng khoán: PHC), sẽ tiếp tục tham gia các liên danh trong lượt mở thầu thứ 2.

Việc được lựa chọn tham gia thi công gói 5.10 sẽ giúp các công ty này có cơ hội bứt phá mạnh về kết quả kinh doanh trong giai đoạn 2023-2026 nhờ quy mô rất lớn của gói thầu so với doanh thu mảng xây lắp của các doanh nghiệp trong ngành.

Ngoài ra, Khối phân tích cũng tin rằng C4G cũng sẽ là một trong “ứng cử viên” cho gói thầu xây dựng đường cất hạ cánh và đường lăn sân bay tại sân bay Long Thành. Vì công ty này đã có kinh nghiệm tham gia tại nhiều hạng mục thầu tương tự trong quá khứ tại các sân bay Tân Sơn Nhất, Cam Ranh, Phú Quốc…

Do đặc thù của ngành đá xây dựng, chi phí vận chuyển thường chiếm tỷ trọng lớn trong giá thành thành phẩm. Tùy thuộc vào khoảng cách và loại hình vận chuyển, giá đá giao đến công trường có thể cao gấp đôi giá đá tại mỏ. Do đó, những mỏ đá nằm gần các công trình xây dựng (giao thông, khu công nghiệp, dân cư) hoặc gần sông (thuận tiện vận chuyển đường thủy, có chi phí thấp hơn vận chuyển đường bộ) sẽ được ưu tiên huy động nhờ lợi thế về giá bán và thời gian vận chuyển. Theo đó Khối phân tích nhận định, cụm mỏ Tân Cang sẽ là nguồn cung cấp chính đá xây dựng cho dự án sân bay Long Thành nhờ sở hữu vị trí gần công trường nhất và chất lượng đá tốt.

Nhiều doanh nghiệp niêm yết đang sở hữu mỏ tại cụm mỏ Tân Cang. Đáng chú ý, CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (Upcom, VLB) đang sở hữu mỏ Tân Cang 1 với công suất khai thác cấp phép lớn nhất là 1.500.000 m3/năm, thời gian khai thác dài và trữ lượng còn lạitại cuối năm 2022 lên tới 25,7 triệu m3.

Có thể bạn quan tâm

Tin khác