Thời sự - Chính trị

8 tháng

Thủ tướng Phạm Minh Chính vừa ký ban hành Công điện số 766 về việc tăng cường các giải pháp phòng ngừa, ngăn chặn, xử lý hoạt động “tín dụng đen”.

Tài chính - Thị Trường

9 tháng

Tổ chức tài chính vi mô (CEP) thuộc Liên đoàn lao động TP.HCM, vừa cho biết sẽ dành hơn 50.000 tỷ đồng cho 1,41 triệu công nhân 9 tỉnh, thành phía Nam vay lãi suất thấp, tránh "tín dụng đen".

Kết quả khảo sát PCI năm 2022 cho thấy, có 61% doanh nghiệp đánh giá thủ tục vay vốn phiền hà, khó tiếp cận. Vì vậy, có 12,5% doanh nghiệp phải tìm quay ra vay tín dụng đen.

Start-up

1 năm

Ứng dụng cho vay tín chấp kiểu tín dụng đen hoạt động rầm rộ trong thời gian qua đã ảnh hưởng không nhỏ tới hoạt động của nhiều startup fintech (công nghệ tài chính) với mô hình hoạt động tương tự.

Thời sự - Chính trị

1 năm

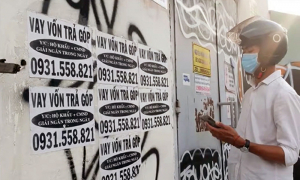

Các đối tượng hoạt động tín dụng đen thường xuyên có thủ đoạn dụ dỗ, lôi kéo công nhân vay tiền trực tiếp, qua App, qua mạng xã hội hoặc núp bóng doanh nghiệp với lãi suất cao bất thường. Qua công tác đấu tranh của Bộ Công an, có lãi suất lên tới 90-100% mỗi tháng, thậm chí lên tới 700-1000% mỗi tháng.

Thời sự - Chính trị

2 năm

Theo các chuyên gia, cần phải gia tăng tín dụng chính thức ngoài hệ thống ngân hàng, cho nhiều tổ chức cá nhân tham gia vào việc cho vay, thì mới “đè bẹp” được hoạt động tín dụng đen.

Tài chính - Thị Trường

2 năm

Gần đây, tội phạm hoạt động “tín dụng đen”, huy động góp tiền chơi “họ”, “hụi”, “phường”… có chiều hướng phức tạp. Nhiều người lỡ rơi vào bẫy tín dụng đen phải tán gia bại sản vì khoản lãi khổng lồ được cộng dồn mỗi ngày. Một số đối tượng cho vay với lãi suất 100%/năm, thậm chí có nơi lên tới 300%/năm.

Tài chính - Thị Trường

2 năm

Thời gian qua, mặc dù Bộ Công an đã tăng cường nhiều đợt tuyên truyền, truy quét các đối tượng cho vay nặng lãi, song với thủ đoạn ngày càng biến đổi tinh vi, những đối tượng này đã dễ dàng đưa "con mồi" sa bẫy tín dụng đen khiến họ tán gia bại sản vì khoản lãi khổng lồ bị cộng dồn mỗi ngày.

Tín dụng tiêu dùng phát triển manh nha từ những năm 1990 nhưng thực sự hình thành trong 10 năm trở lại đây, tuy nhiên tính cạnh tranh trên thị trường này chưa cao khi thị phần vẫn nằm chủ yếu trong tay 3 ông lớn.

Tài chính - Thị Trường

3 năm

Trong những năm qua, hành lang pháp lý quản lý thị trường cho vay tiêu dùng không ngừng được hoàn thiện.

nhằm đáp ứng nhu cầu tiếp cận vốn vay và bảo vệ quyền lợi hợp pháp của khách hàng, hạn chế nợ xấu từ các tín dụng đen.